細胞治療,代表著未來醫學發展的趨勢。隨著支持政策的持續推出和技術的不斷迭代,人們看到了細胞治療產業的無限希望。

生物醫藥的發展,從基礎研究到轉化研究,最終形成臨床治療產品,不是一蹴而就的。無論是最早的干細胞移植,還是現在的CAR-T治療,都是踩在巨人的肩膀上摸索慢慢實踐的。

細胞治療也一樣,從Thomas醫生開展最早的骨髓移植,并于1990年拿到諾貝爾獎開始,原創性的發現就不斷出現。從技術萌芽到形成最終產品,這需要歷經很長路程。

比如,在1989年第一代的CAR-T細胞技術就嶄露頭角,但真正成功到臨床應用,是在2012年賓夕法尼亞大學的Carl June實驗室和Stephan Grupp醫生一起治療白血病女孩Emily。一晃十年過去,白血病女孩Emily繼續保持完全緩解狀態,生活和健康人完全一樣。細胞治療為什么是繼小分子、大分子以后,可能的下一代治療技術或方式,主要是因為它能夠繼前面兩種治療方式之后,給目前無法治療的一些疾病患者帶來革命性的治療效果。

從產業層面來看,從2017年全球首個CAR-T產品上市,到現在已經有六款CAR-T的產品上市了。

圖1 ?細胞治療技術的發展歷程

一般來講,新興技術方面,監管都是落后于技術和產業發展的。比較成熟的發達國家,在現有細胞治療監管的政策下,也在監管方面做很多新的嘗試,設立專門的快速通道來支持細胞基因治療產品的發展。無論是美國FDA,還是歐盟EMA,基本上按照藥物管理模式來監管,并出臺了很多新的針對細胞基因治療產品的快速審評通道。

FDA出臺RMAT(Regenerative Medicine Advanced Therapy Designation),EMA出臺ATMP(先進醫學治療技術產品)。而我們的近鄰日本,為了在Yamanaka拿到諾貝爾獎以后能夠更快的發展細胞治療產業,選擇了雙軌制的發展思路。

總體而言,相對于小分子、大分子、化學藥等,細胞治療和基因治療還處于一個萌芽期,但是上升速度很快,目前也是跟國際比較接軌的賽道。

圖2 ?全球主要國家在細胞治療產業方面的監管政策一個產業的發展主要靠領域內公司的發展。

下圖3是ARM Report里面提到的全球細胞基因治療公司數量增長的情況。可以看到,從2014年到2021年的八年時間基本上翻了一倍多。如果按照地域進行分類,大部分的增長或者大公司主要在北半球,集中在北美、亞洲,特別是東亞和歐洲。如果從增長速度看,可以看到亞太,特別是中國、日本、韓國增長的速度是最快的,跟五年前的2017年相比,幾乎是翻了兩倍。

大家也能感受到,中國的細胞基因治療公司/產業發展在這幾年可能是最快的階段,從數量上也是這樣的。

圖3 ?全球細胞基因治療公司的數量與分布一個公司的成立發展,包括產業的發展離不開資本市場的推動。

下圖4中可以看到,根據ARM Reports數據,從2014年開始,每年在整個細胞基因治療的投資是非常巨大的,特別是2020年疫情爆發以后,在很多行業都萎縮的情況下,在細胞基因治療這個領域,全球的投資不但沒有減少,反而是增長的,年投資額基本都能達到200億美金。

整個投資的大部分還是集中在北美,美國占據主導地位,亞洲增長也比較多,基本追上了整個歐洲在這一領域的投資額度。各種不同類型的投資,像VC、IPO、Corporate Partnerships等,每年有增長也有下降,總體而言,近一兩年內VC的表現是比較好的,當然也有一些IPO的增長。

近一半投到了基因治療,另外一半投到了細胞治療。其中絕大部分投資了基因修飾的細胞療法,只有一小部分投資到了傳統的細胞治療和組織工程領域。

圖4 ?國際資本市場在細胞基因治療領域的投入情況

在資本和企業的共同推動下,全球已經有多個細胞治療的產品獲批上市,其中有一部分是干細胞治療產品,也有六款CAR-T產品獲批上市。此外,一些體細胞的產品也獲批上市。

細胞治療產品的價格相較于小分子、大分子等傳統藥物來講,比較昂貴。下圖5中可以看到,按照單次治療,干細胞治療的產品相對便宜。但是如果考慮到整個治療是需要長周期不停給藥的話,那么一個療程下來干細胞治療的價格也不便宜。

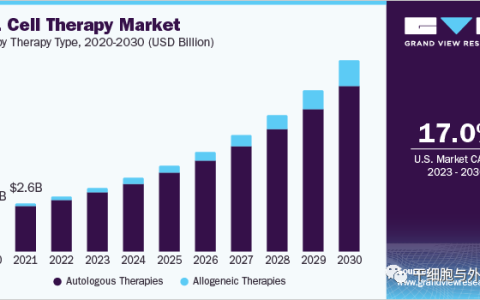

以CAR-T為代表的gene modified cell therapy的價格相對比較昂貴,基本在30萬甚至40萬美金以上。但很高興的看到我們國家去年上市的兩個CAR-T細胞藥物是全球最低價格,能夠惠及到更多的患者。

圖5 ?已批準的細胞治療藥物的價格

細胞治療價格如此之高,市場銷售如何呢?下圖6中可以看到CAR-T所有的產品每年都在增長。除了有兩個產品去年才剛剛上市,沒有銷售數據外,其余已經上市的無論是單個產品還是整體,銷售額還是在增長,現在也差不多進入到跨過十億美金的門檻。但是,如果想要邁進50億美金的級別,還是有一定的距離。

間充質干細胞產品,銷售情況就不像CAR-T這樣年年增長,整體的銷售情況不如CAR-T,一方面可能是由于適應癥的人群數量,另一方面就是獲批市場,因為在美國FDA還沒有一個間充質干細胞的產品獲批。

圖6 ?細胞治療藥物的銷售情況

關于未來發展的趨勢。下圖7可以看到,根據ARM Reports數據,無論是科學界,還是工業界,有很多的細胞基因治療的產品正在做臨床試驗和臨床轉化。跟前些年相比,如果更多的項目或產品從早期研發階段開始進入到Phase II或者Phase III階段,那就離NDA和上市不遠了。

圖7 ?細胞基因治療技術/產品臨床試驗情況

如果單純看適應癥的話,大部分集中在腫瘤領域。目前賽道非常擁擠,賽道里不單有細胞治療、基因治療,還有小分子和抗體。不過,細胞藥物現在開始往其他適應癥,比如自身免疫性疾病,神經退行性疾病,心腦血管疾病等方向去發展,其實對我們做創新來講,這可能是最便捷的一個方向,從市場空間來講,可能會比CAR-T晚期腫瘤更多,所以細胞療法用于自身免疫性疾病空間還是很大的,未來可期。

編輯:小果果,轉載請注明出處:http://www.448371.com/zixun/hybg/35075.html

免責聲明:本站所轉載文章來源于其他平臺,主要目的在于分享行業相關知識,傳遞當前最新資訊。圖片、文章版權均屬于原作者所有,如有侵權,請及時告知,我們會在24小時內刪除相關信息。

說明:本站所發布的案例均摘錄于文獻,僅用于科普干細胞與再生醫學相關知識,不作為醫療建議。

微信掃一掃

微信掃一掃  支付寶掃一掃

支付寶掃一掃