目 錄

綜述

一、我國細胞行業當前業態及典型投建模式

(一)當前細胞行業主要業態

(二)當前細胞企業典型投建模式

二、現有業態的法律評價與司法監管實踐

(一)當前司法監管實踐的整體特征

(二)各業態典型司法、監管案例及執行口徑

三、我國細胞行業監管趨勢研判與分析

(一)研判分析的基準

(二)監管趨勢與中國版細胞治療“雙軌制”分析

結語

?

綜述:

當前我國細胞行業真實業態多樣,細胞領域臨床研究、研發、生產產能及市場需求均有較大釋放空間;另一方面,從主要監管部門到各地地方政府,或在具體監管案例中謹慎處理,為日后完善監管留白預留充分政策空間,或積極探索細胞行業發展模式和監管路徑。

本文擬通過全景梳理經市場化機制催生的細胞領域實際業態(而非從產業鏈角度),及各地司法、監管實踐案例,并基于監管的底層邏輯和依托要素,分析研判我國細胞行業未來發展模式和監管路徑,以供業界參考。除非明確寫明“干細胞”或“免疫細胞”,本文所稱“細胞”包含體細胞、免疫細胞、干細胞等。

一、我國細胞行業當前業態及典型投建模式

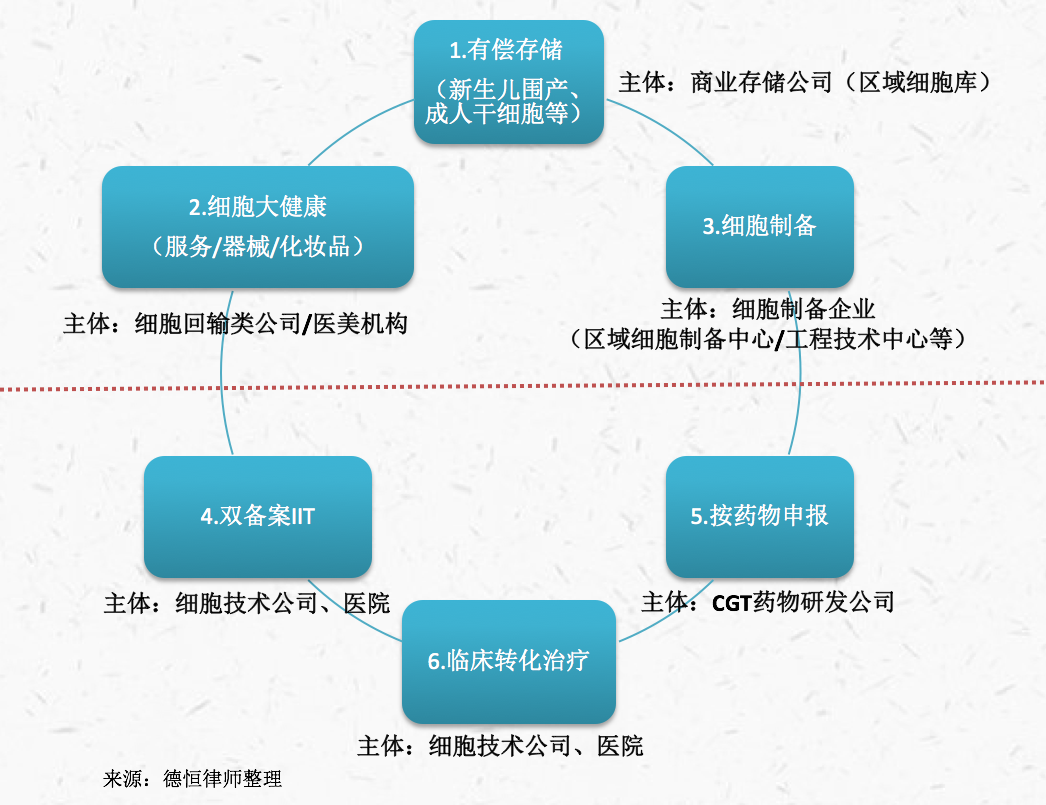

根據市場公開信息,目前我國細胞行業主要業態包括細胞商業存儲、細胞生產與制備、細胞醫美大健康、按藥物申報、雙備案的干細胞臨床試驗、臨床轉化治療等實際業態,整體如下圖:

目前我國細胞存儲業務分為公共血庫造血干細胞存儲和商業有償存儲,涉及的組織樣本主要包括新生兒臍帶、臍帶血和胎盤樣本、骨髓液樣本、牙齒樣本、脂肪組織、滑膜組織等。

公共庫主要系原衛生部依據《臍帶血造血干細胞庫設置管理規范(試行)》等規定,以公益為目的進行采集和存儲,供有需求的患者配型使用而先后批準設立的北京、天津、上海、浙江、山東、廣東、四川等7個臍帶血造血干細胞庫。

商業存儲則由相關企業面向社會公眾從事有償細胞存儲和制備,以新生兒自體圍產組織干細胞和成人自體細胞為主。目前各省基本均有細胞有償存儲業務業態,且呈現頭部企業虹吸效應。如中源協和(600645)在2022年報中披露其已在全國20 個省市建立細胞資源庫,開展臍帶血造血干細胞、臍帶間充質干細胞、胎盤亞全能干細胞、脂肪干細胞及免疫細胞的檢測、制備與存儲服務,構建了全國性細胞資源存儲網絡。

除細胞藥物研發制備企業及相關CDMO企業外,當前細胞制備業務主要指細胞企業為臨床研究醫院、科研及企事業單位提供細胞制品。如天晴股份(832035)年報披露,公司的制備服務項目“主要集中在省內及東三省的專業的腫瘤醫院及綜合性醫院的腫瘤科、普通外科等產生腫瘤病人的科室,公司為他們的生物治療癌癥臨床研究提供高效 NK細胞”。截止2022年底,我國獲得中檢院干細胞質量檢驗報告機構的數量約50家。近年,隨著誘導多能干細胞(IPSC)技術及其應用的不斷成熟和拓展,IPSC來源的種子細胞、前體細胞制劑制備的市場需求不斷擴容。

在各地政府鼓勵發展細胞與基因治療背景下,頭部細胞企業多被當地科技、發改等部門認定為當地“工程技術中心”、“工程研究中心”、“區域細胞制備中心”等。如賽萊拉(831049)曾在信披文件中披露,廣東省(賽萊拉)區域細胞制備中心即是廣東省發改委、省科技廳、省衛計委、省食藥監局聯合發函批復,由賽萊拉承擔建設的省級區域細胞制備中心。

細胞大健康業務常見的有干細胞、免疫細胞回輸及相關醫美制品或服務。如冠昊生物(300238)在2021年報中即披露,公司“扎根大健康前沿領域,適時推出免疫增強方案、牙髓干細胞儲存等新技術服務,借助產品線擴充升級,自建中醫養生保健館–天佑延年堂、高端綜合門診–廣州百尼夫等技術落地運營機構,完善產品應用閉環”。

值得一提的是,由于人源細胞因子尚未列入國家藥監局化妝品原料藥目錄,目前國內尚無獲批的干細胞化妝品。國家藥監局曾在2021年9月發文強調“干細胞化妝品”屬于偽概念。當前合規化生產、銷售的化妝品也并非是以“人源細胞”作為原料的化妝品。如賽萊拉曾披露“公司依托掌握的干細胞核心技術,延伸到動植物細胞提取物技術研發,將自主研發、自主生產的包含專利技術的動植物細胞提取物原料轉化為功能性護膚品”。

?

您需要登錄才能查看完整內容

編輯:小果果,轉載請注明出處:http://www.448371.com/zixun/hybg/33175.html

免責聲明:本站所轉載文章來源于其他平臺,主要目的在于分享行業相關知識,傳遞當前最新資訊。圖片、文章版權均屬于原作者所有,如有侵權,請及時告知,我們會在24小時內刪除相關信息。

說明:本站所發布的案例均摘錄于文獻,僅用于科普干細胞與再生醫學相關知識,不作為醫療建議。

微信掃一掃

微信掃一掃  支付寶掃一掃

支付寶掃一掃