行業調查公司Grand View Research近期發布了 Cell Therapy Market Size, Share & Trends Analysis Report, 2023–2030(2023-2030年細胞治療市場規模、份額和趨勢分析報告)。

2022年全球細胞治療市場規模為47.7億美元,預計2023年至2030年復合年增長率(CAGR)為16.5%。細胞治療市場不斷增長,包括新的細胞類型、這為公司鞏固市場地位提供了重要機會。

因此,在過去幾年中,從事細胞療法開發的公司數量急劇增加。細胞治療臨床研究資金的增加、細胞治療生產有用指南的采用以及新產品的成功是影響市場上公司數量增長的一些主要因素。

此外,干細胞療法成本的降低也導致了消費者興趣的增加。細胞庫設施的發展以及隨之而來的細胞制造、儲存和表征的增長增強了市場在全球范圍內處理大量細胞的能力。這直接促進了過去幾年市場收入的增加。

臨床試驗數量的增加可歸因于私人和政府資助機構的存在,這些機構不斷提供批準以支持臨床試驗不同階段的項目。歐洲的大多數后期項目都通過歐盟贈款獲得資金。

例如,2022 年 7 月,Achilles Therapeutics 宣布獲得了名為“Horizon Europe”的 420 萬美元資助。這是歐盟針對研究和創新的關鍵資助計劃。這筆資金用于推進個性化治療的生產。

由于干細胞療法在自身免疫和代謝性疾病治療中的應用,干細胞療法也越來越受到關注。它在增強個體免疫力以對抗各種代謝紊亂方面發揮著重要作用。

例如,2022 年 5 月,Sernova 和 Evotec 合作開發細胞療法,使用基于誘導多能干細胞 (iPSC) 的療法來治療胰島素依賴型糖尿病。

此外,成體干細胞和臍帶血處理和存儲的自動化是預計將對成體和臍帶血細胞市場的增長產生積極影響的關鍵技術。

此外,市場上的主要實體參與合作,將臍帶血和組織中的新生兒干細胞重新編程為誘導多能干細胞(iPSC)。預計這些發展將在預測期內推動市場的增長。

治療類型見解

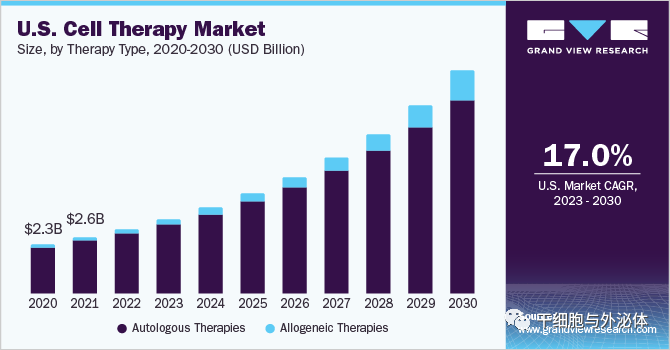

自體治療細分市場在 2022 年以 94.64% 的收入份額占據市場主導地位。預計該細分市場在預測期內也將呈現更快的增長。該領域的增長歸因于多種 CAR-T 療法的廣泛采用,因為它們在治療各種類型的癌癥和遺傳性疾病方面取得了良好的效果。

FDA 已經批準了其中一些療法,目前正在更廣泛地采用它們。例如,2022 年 2 月,美國 FDA 批準了一種名為 ciltacabtagene autoleucel (Carvykti) 的藥物用于治療成人多發性骨髓瘤受試者。該藥物旨在治療對難治性治療無反應或治療后復發的疾病。

據估計,從 2023 年到 2030 年,同種異體細胞治療領域將在全球細胞治療行業出現大幅增長。

這種增長可歸因于其在設計新型治療方案中的高度采用。全球管道中有 542 種活性同種異體 CAR-T 藥物,其中許多產生了良好的結果。

例如,Adaptimmune Ltd. 與 Genentech 合作,專注于利用源自 iPSC 的同種異體療法來創造比成熟 T 細胞具有更高增殖能力的 T 細胞。

CAR-T 細胞療法

治療領域見解

例如,2021 年 10 月,美國 FDA 批準使用 brexucabtagene autoleucel (Tecartus),這是一種 CAR-T 療法,用于治療對先前治療沒有反應(難治性)或病情復發的 B 細胞前體 ALL 患者。治療。獲得批準后,brexucabtagene 成為第一個治療成人 ALL 的 CAR-T 療法。

肌肉骨骼疾病領域預計將在未來幾年產生顯著的市場增長。創造促進受損肌肉骨骼組織再生或修復的技術是廣泛研究的主題。各個研究小組分析了用于治療肌肉骨骼組織退化的臨床適用細胞類型,并應用工程或天然骨骼祖細胞直接觸發組織修復并使肌肉骨骼組織恢復活力。

區域洞察

2022年,北美占據最大的細胞治療市場份額,達到65.15%。這歸功于該地區研究機構和制藥巨頭的合作研究舉措。通過眾多的合作,該地區正在取得新的進展。例如,2022年6月,Immatics與百時美施貴寶合作開發了Gamma Delta同種異體細胞治療項目。根據這一計劃,Immatics 和百時美施貴寶將創建兩個由百時美施貴寶擁有的項目,并且兩家公司都可以選擇各自創建最多四個項目。

由于該地區對細胞治療的需求增加,預計亞太地區在預測期內的復合年增長率將達到 12.33%。某些因素,例如對新療法的認識提高、投資增加以及政府預期的優惠政策,預計將在預測期內加速市場增長。例如,2022年6月,Tessa Therapeutics Ltd.通過系列融資籌集了1.26億美元,以促進下一代癌癥療法的開發。

主要公司和市場份額見解

市場上的主要公司正在采取各種舉措來擴大其客戶群,將其推廣給外科醫生用于移植手術。此外,這些公司正在采取新產品發布、合作、伙伴關系、合并和收購等舉措,以加強其市場地位。例如,2023 年 1 月,2seventy bio 和 Regeneron 達成了擴大的轉化合作,為實體瘤生成新的基于細胞療法的組合。

此外,2021年9月,Adaptimmune Therapeutics plc宣布與基因泰克合作開發和營銷同種異體療法,用于治療多種腫瘤變異適應癥。全球細胞治療市場的一些知名參與者包括:

- 諾華公司

- 吉利德科學公司

- 百時美施貴寶公司

- 強生服務公司

- JCR制藥有限公司

- 泰戈科學

- 阿塔拉生物治療公司

- 武田藥品工業株式會社

- 藍鳥生物有限公司

-

丹德瑞恩公司

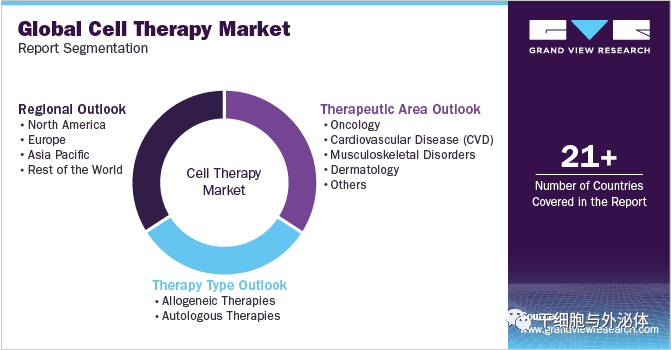

全球細胞治療市場細分

本報告預測了全球、區域和國家層面的收入增長,并對 2018 年至 2030 年每個細分市場的最新行業趨勢進行了分析。出于本研究的目的,Grand View Research 對全球細胞療法進行了細分基于治療類型、治療領域和地區的市場報告:

治療類型展望(收入,百萬美元,2018 – 2030)

- 同種異體療法

- 干細胞療法

- 造血干細胞療法

- 間充質干細胞療法

- 非干細胞療法

- 基于角質形成細胞和成纖維細胞的療法

- 其他的

- 自體療法

- 干細胞療法

- 骨髓、血液和臍帶干細胞

- 脂肪來源細胞

- 其他的

- 非干細胞療法

- T細胞療法

- CAR T細胞療法

- 基于 T 細胞受體 (TCR)

- 其他的

細胞療法是一個前景光明、發展迅速的領域,有可能在存在重大需求的疾病領域改變醫學的發展進程。?美國食品和藥物管理局(FDA)已采取行動促進細胞療法的開發。FDA 推出了再生醫學高級治療 (RMAT) 指定計劃,該計劃提供再生醫學產品(包括細胞療法)的先進技術和審查。2020年,中國政府在生物制藥行業投資超過155億美元,其中包括細胞治療技術。由于政府資助的增加,投資者和風險投資家影響了細胞治療技術的發展。

編輯:小果果,轉載請注明出處:http://www.448371.com/zixun/hybg/36040.html

免責聲明:本站所轉載文章來源于其他平臺,主要目的在于分享行業相關知識,傳遞當前最新資訊。圖片、文章版權均屬于原作者所有,如有侵權,請及時告知,我們會在24小時內刪除相關信息。

說明:本站所發布的案例均摘錄于文獻,僅用于科普干細胞與再生醫學相關知識,不作為醫療建議。

微信掃一掃

微信掃一掃  支付寶掃一掃

支付寶掃一掃