▎Armstrong

為期四天的JPM2023大會已經結束,400多家醫療行業的企業在會上作了報告,筆者查閱了400+家參會企業的報告文件,擇其要者記錄。

跨國藥企

1.安進

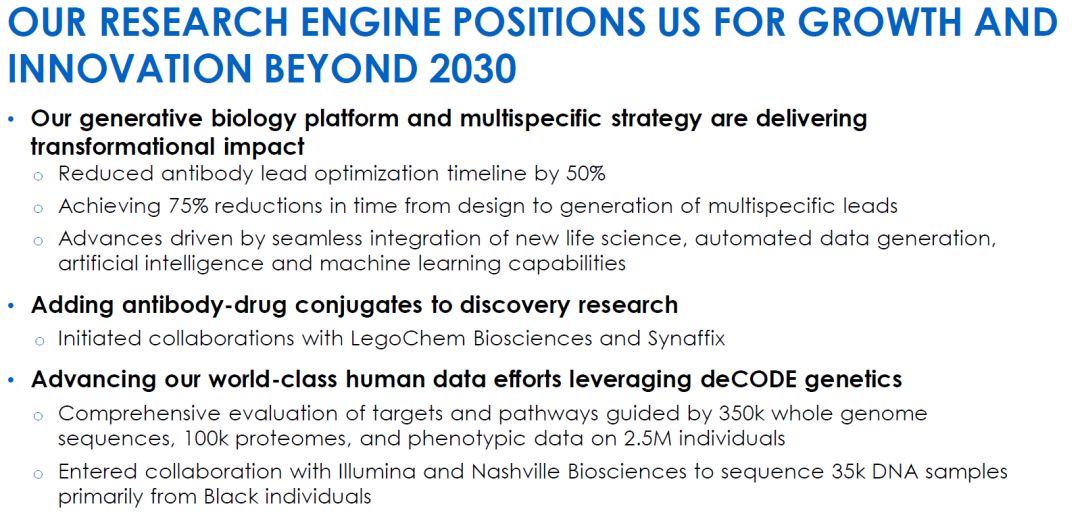

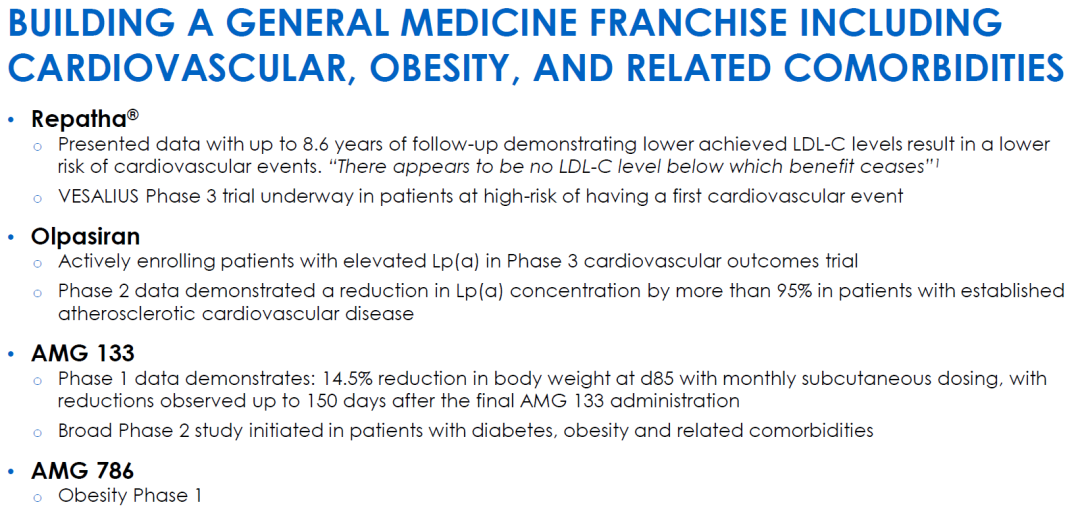

Generative Biology平臺助推研發效率大幅提高,通過與LCB、Synaffix合作開始在ADC進行布局,加碼基因組學布局,靶點評估提高成功概率。

2022年在慢病領域表現亮眼,Lp(a)三期療效經驗,GIPR抗體融合GLP-1新藥AMG 133初步臨床數據優異,減重效果很好。此外,280億美元收購Horizon,獲得IGF-1R抗體,以及其他自免管線等。

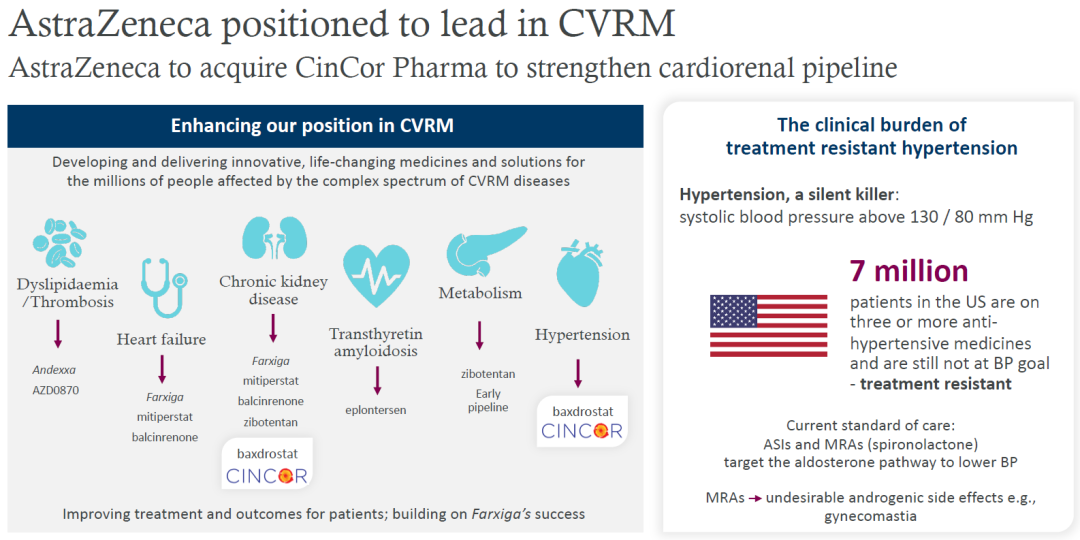

2.阿斯利康

18億美元收購Cincor,加強CVRM(心腦血管、腎臟及代謝疾病)布局。

第一三共合作的ADC管線臨床全力推進,擴展適應癥范圍,后續儲備管線B7-H4 ADC、CD3/CD20雙抗、PD-1/CTLA-4雙抗、PCSK9寡核苷酸、D因子抑制劑、C5mini-body等等。

3.輝瑞

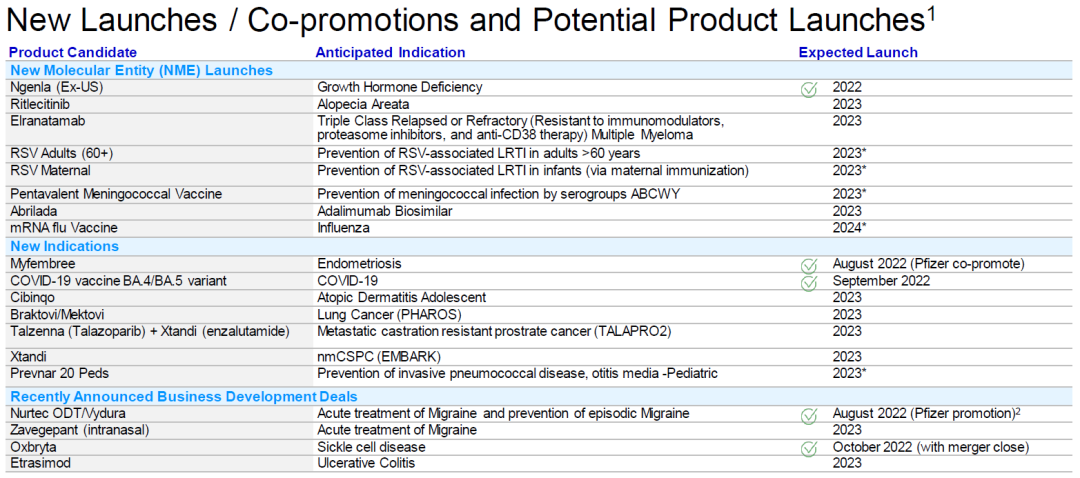

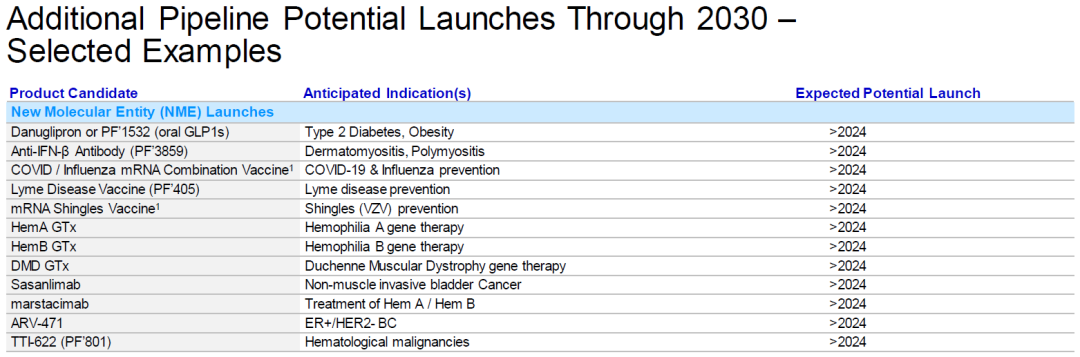

2025-2030年將有170億美元重磅藥專利到期,包括阿哌沙班、依布替尼、托法替布、恩雜魯胺等,后續管線將填補這一影響。

潛在的重磅產品包括今年將獲批的RSV疫苗、流感mRNA疫苗、JAK抑制劑治療斑禿等。

2030年后上市的潛在重磅產品有口服GLP-1激動劑、帶狀皰疹mRNA疫苗、萊姆病疫苗、PROTAC產品ARV-471等。

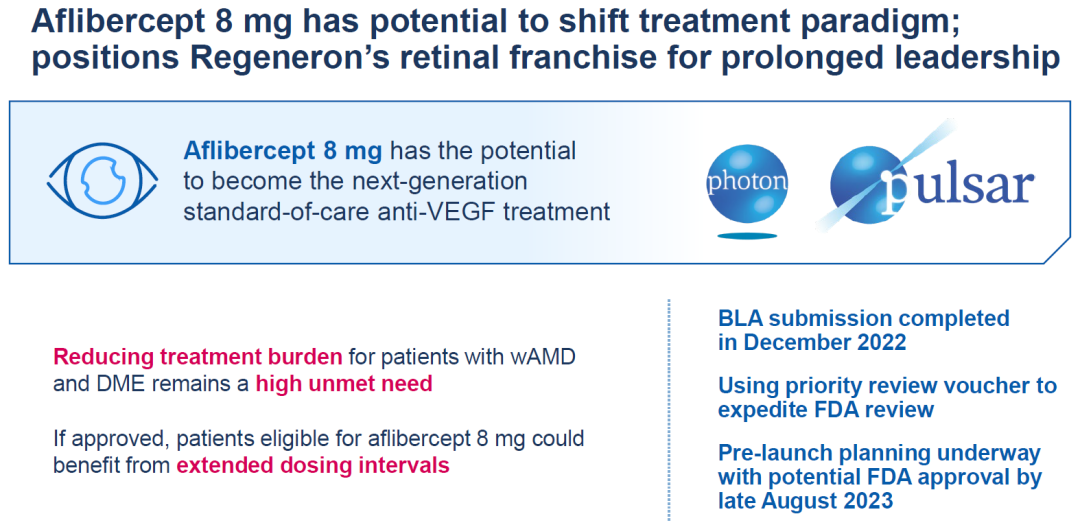

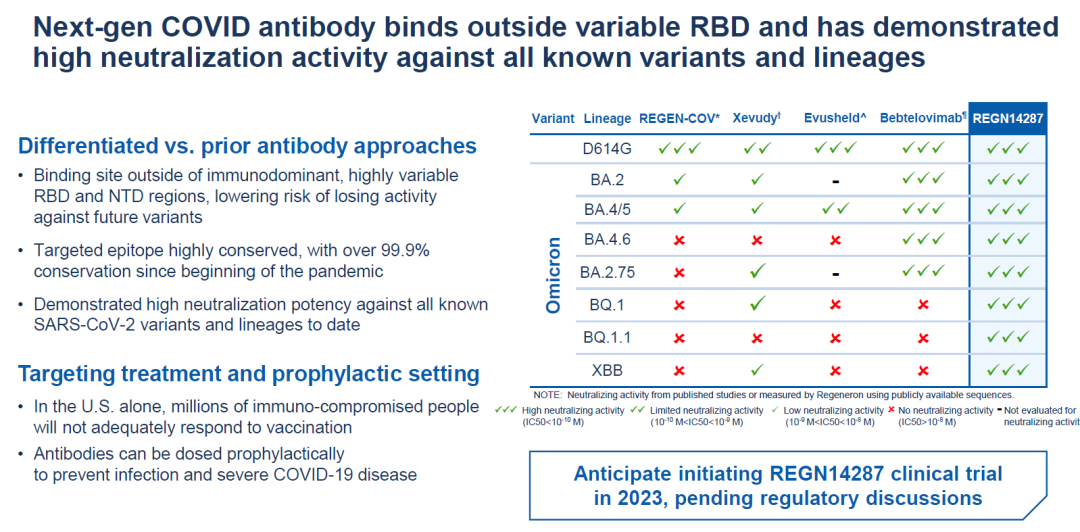

4.再生元

核心產品Eylea專利快要到期,但8mg版已經遞交上市申請,延長給藥周期到3個月或4個月一次。

新一代廣譜新冠中和抗體,對BQ.1和XBB都有效,預計2023年啟動臨床,補充監管討論。

基于功能基因組學的新靶點發現,成為后續研發的一個重點,并靈活采用siRNA、基因編輯或基因治療的藥物形式。

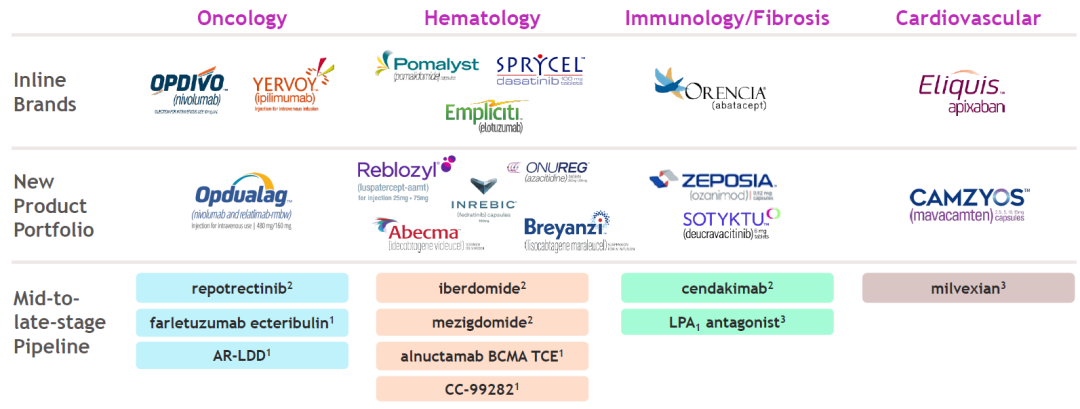

5.百時美施貴寶

百時美施貴寶的核心上市產品和中后期管線如下。

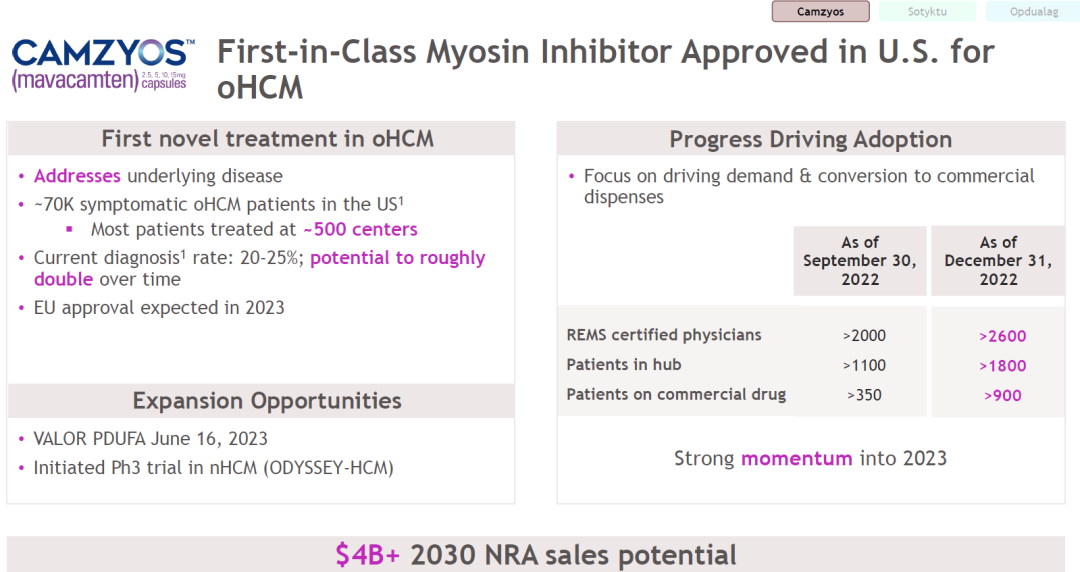

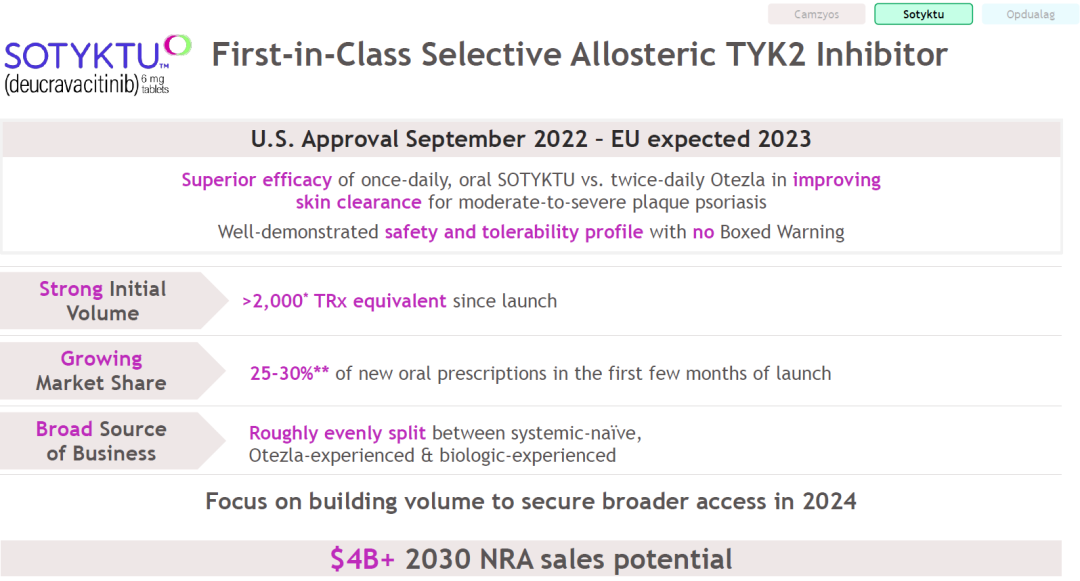

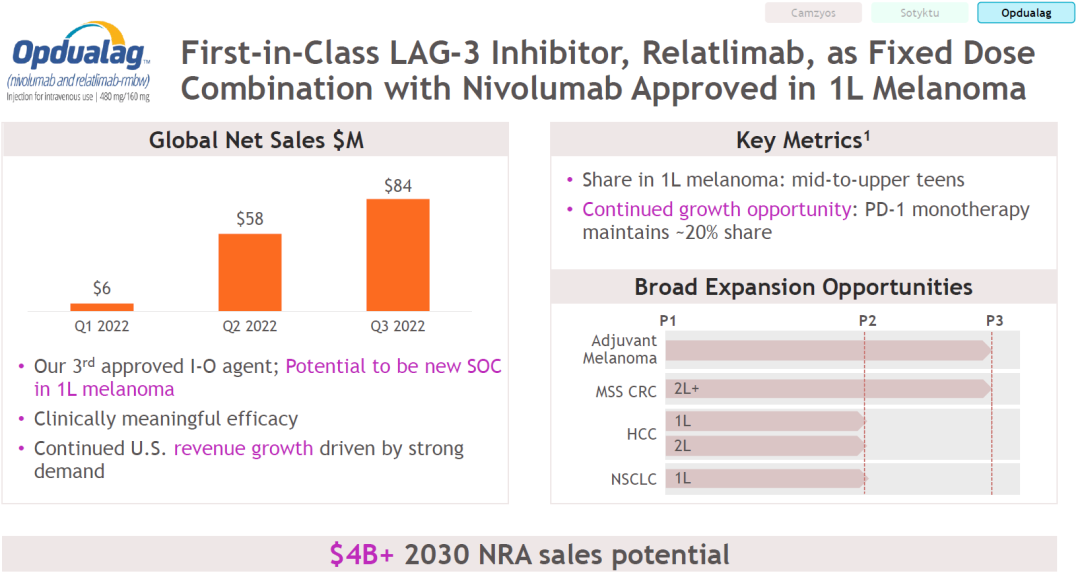

阿哌沙班專利到期不遠,Camzyos(首個Myosin抑制劑)、KRAS G12C抑制劑Sotyktu、PD-1+LAG-3復方制劑Opdualag預計2030年銷售額都將超過40億美元。

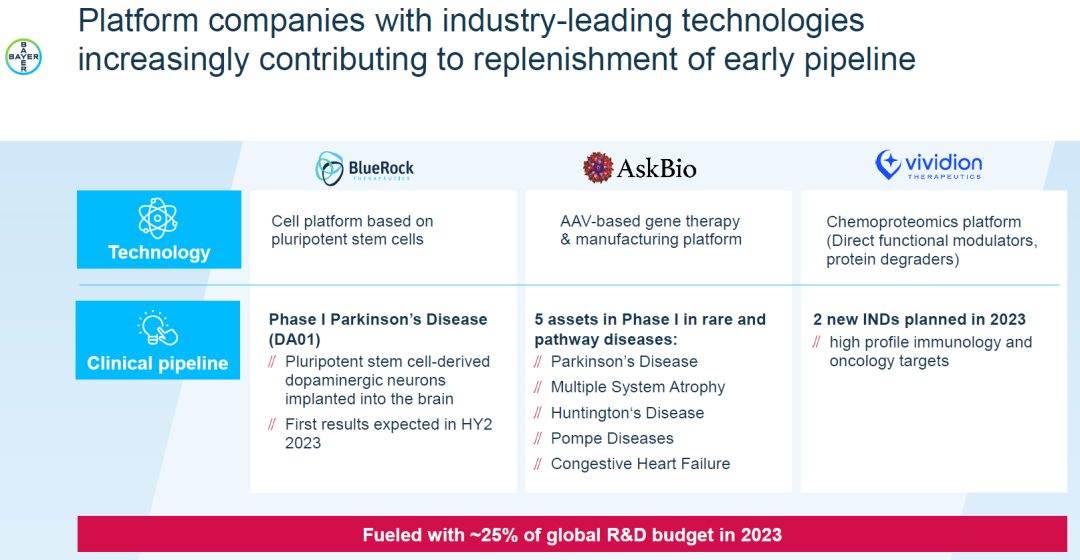

6.拜耳

拜耳的研發管線仍以小分子為主,但也在嘗試布局新藥物形式,包括干細胞、AAV基因治療、蛋白降解劑等。

7.武田

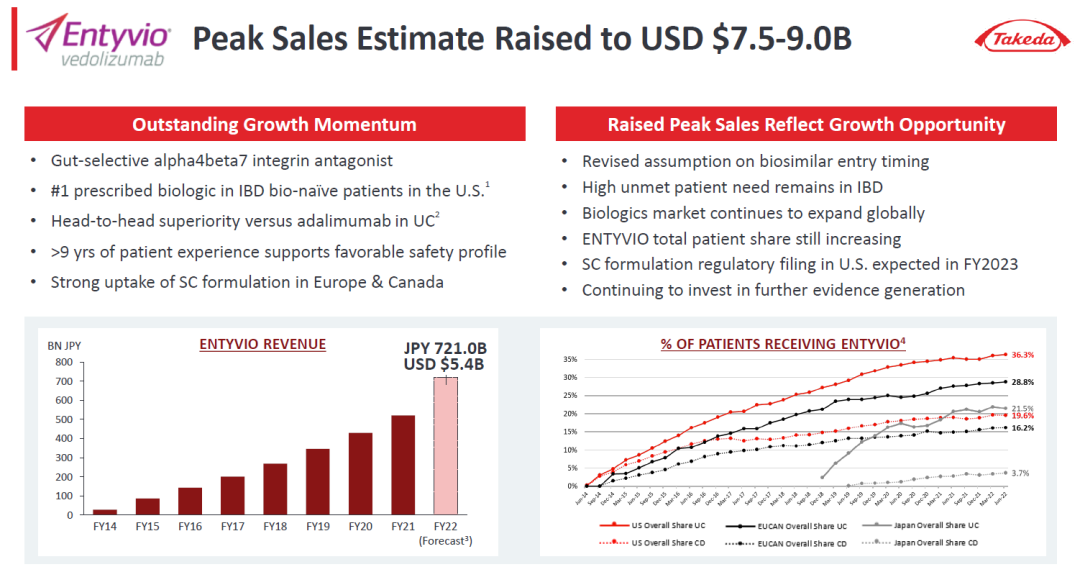

炎癥性腸病領域,Entyvio 2022年銷售額54億美元,預計峰值達到75-90億美元。TL1A抗體已有兩個2期臨床成功,未來或成為新一代的IBD霸主。

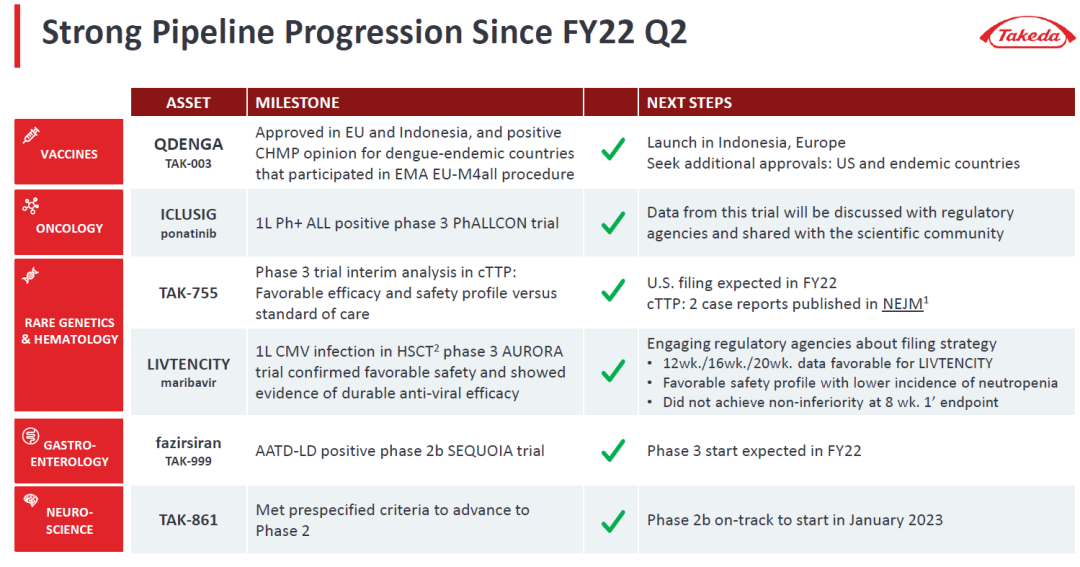

過去半年多取得諸多進展,登革熱疫苗獲批,TAK-755計劃遞交上市申請、TAK-999啟動三期臨床。

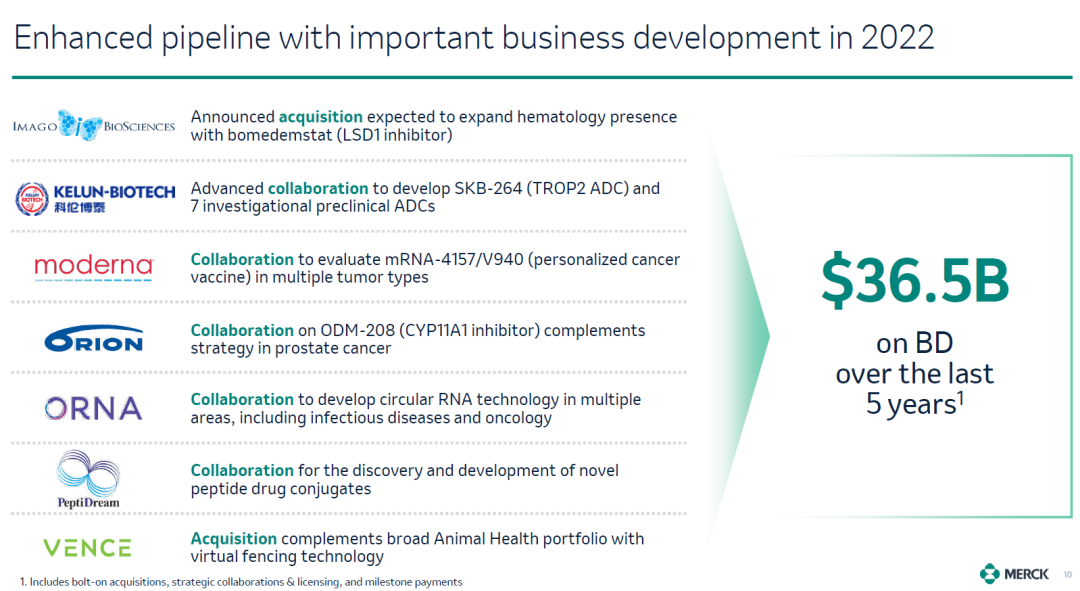

8.默沙東

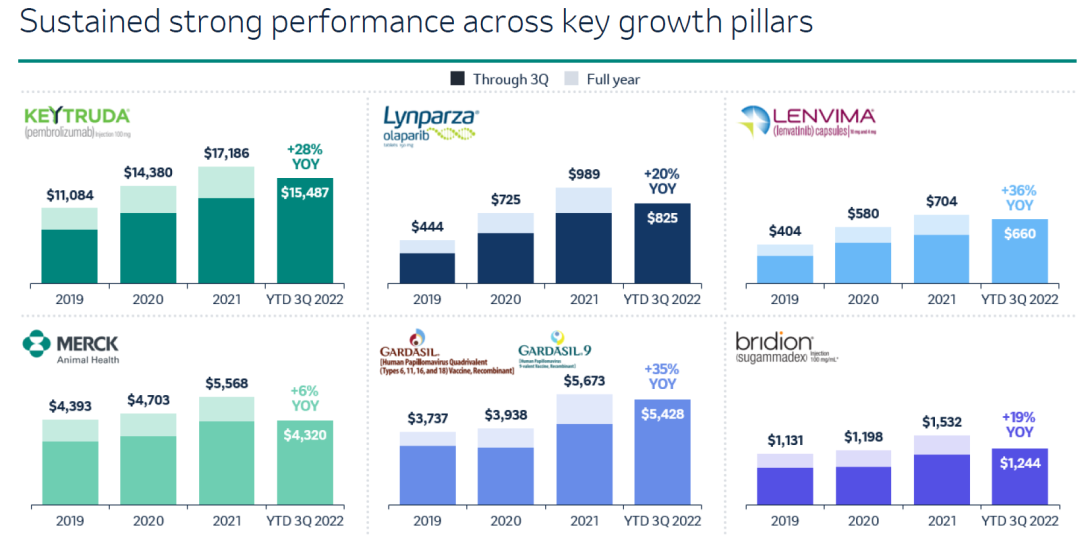

核心產品Keytruda、宮頸癌疫苗等強勢增長,助推業績快速提升。

2022年進行不少重要合作,包括Orna合作開發環狀RNA、與Moderna合作的腫瘤新抗原疫苗2b臨床成功,從科倫博泰引進Trop2 ADC和另外7款臨床前ADC新藥、PeptiDream合作開發新型多肽藥物等。

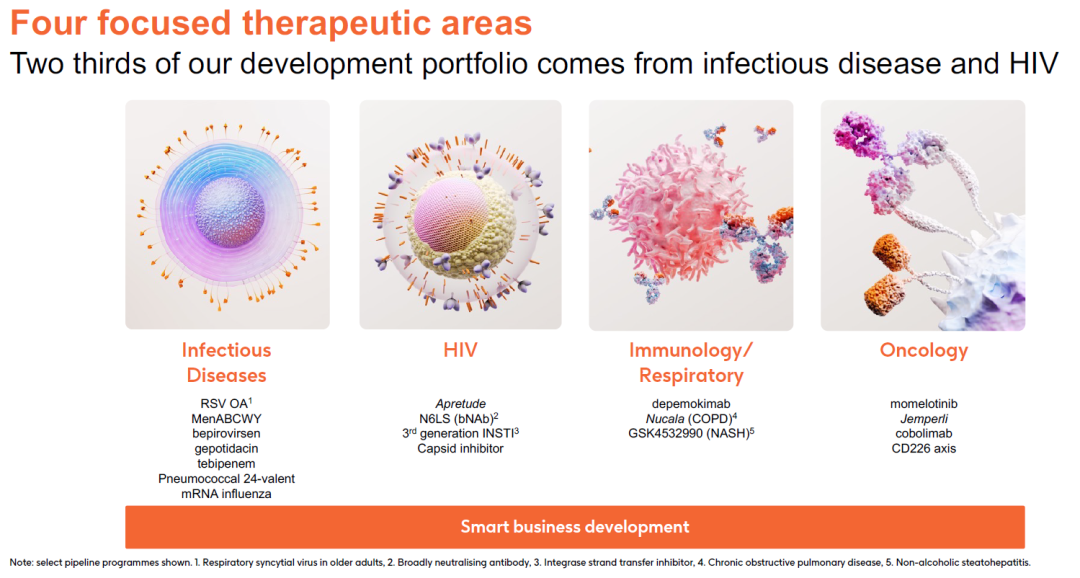

9.葛蘭素史克

葛蘭素史克聚焦4個領域,感染、HIV、免疫/呼吸、腫瘤,其中腫瘤進展不算順利,BCMA ADC已經退市。感染領域依舊是GSK的優勢領域,帶狀皰疹疫苗壟斷市場,RSV疫苗預計今年上半年獲批上市,效果優于輝瑞的RSV疫苗。后續管線還有肺炎24價疫苗(33億美元收購Affinivax獲得)、流感mRNA疫苗等。

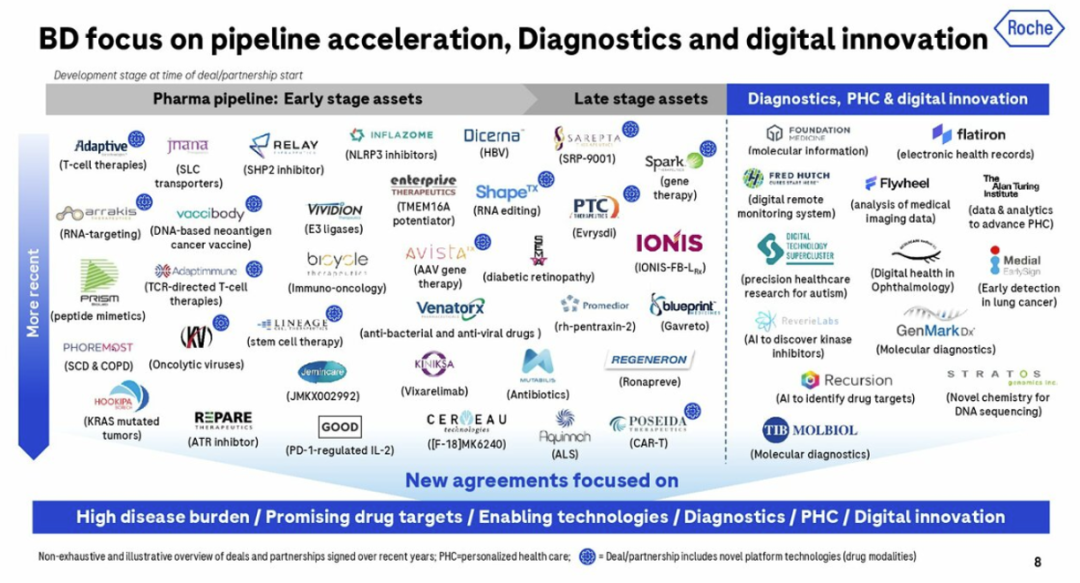

10.羅氏

通過BD合作,擴充新藥管線。

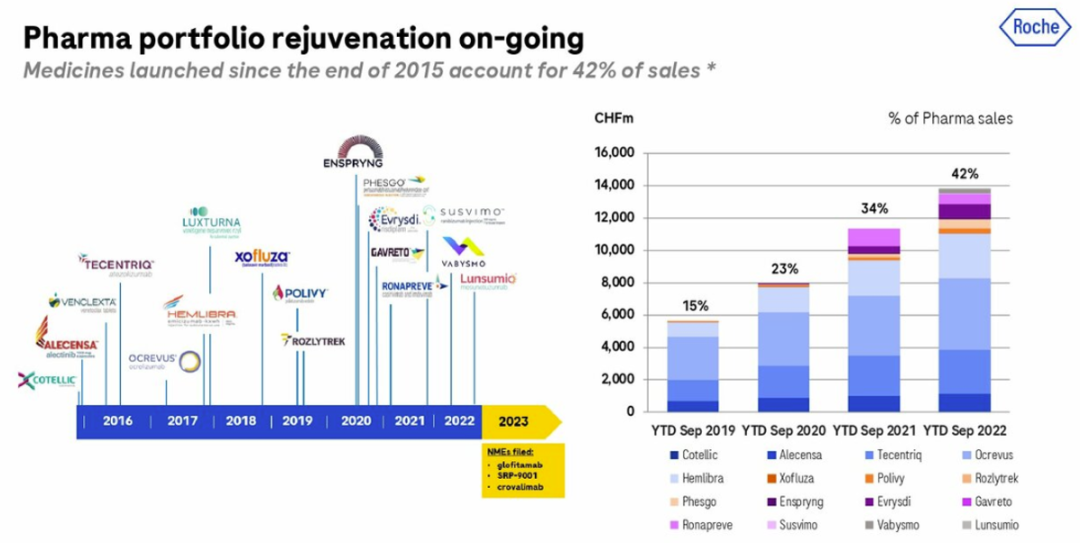

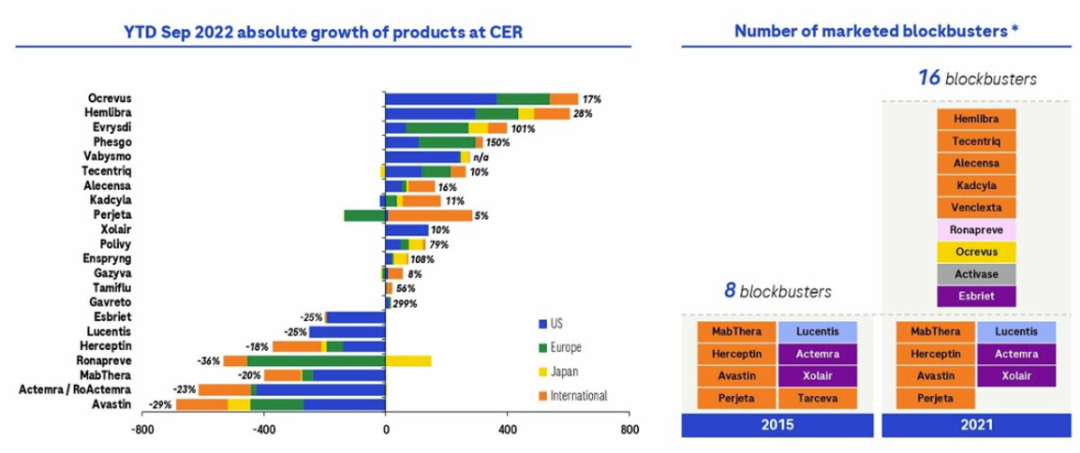

三駕馬車專利到期后,后續創新藥彌補了這一空白,2015年后上市的新藥貢獻了42%的銷售額,包括FIX/FX雙抗、新型CD20抗體Ocrevus、PD-L1抗體等。

6年間,羅氏的重磅炸彈庫已經發生了巨大變化,數量從8個變成16個,結構也發生了很大變化。

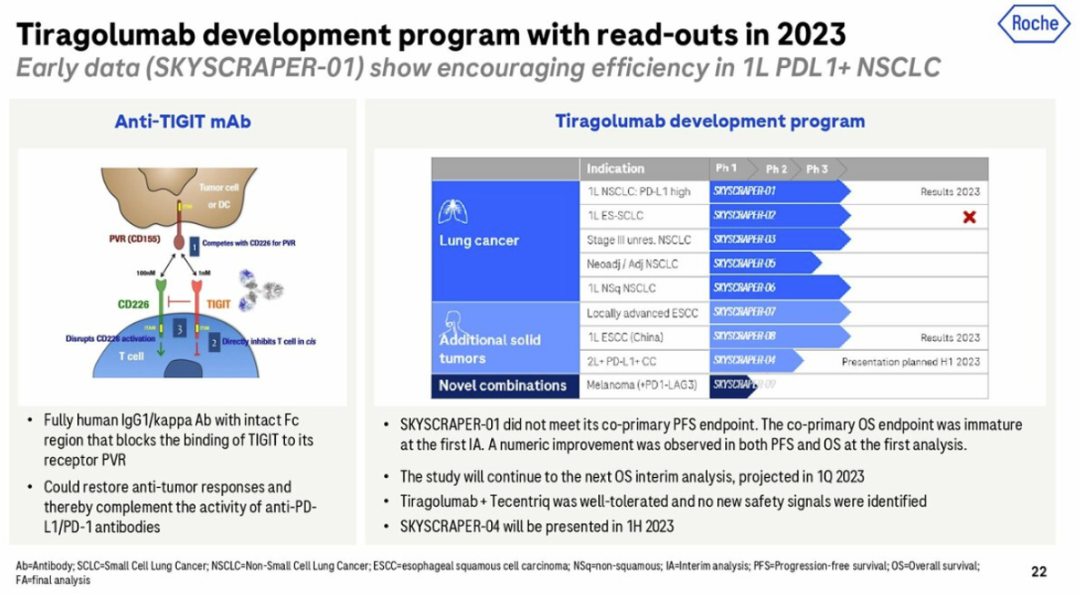

TIGIT抗體繼續推進,雖然沒有達到PFS終點,但仍將繼續進行以觀察OS終點。

新藥物形式的布局可謂不遺余力,包括基因治療、siRNA、干細胞、溶瘤病毒、環肽、新抗原疫苗(BioNtech、Vaccibody等)、模塊化CAR-T等。

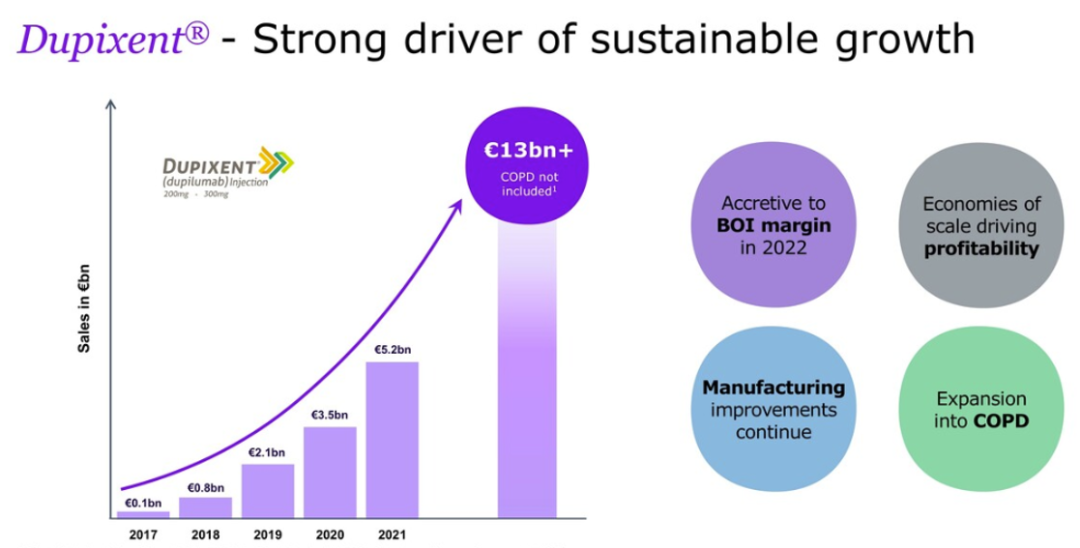

11.賽諾菲

JPM的報告主題只有一個,Dupixent。賽諾菲預計今年銷售額預計達到100億美元,峰值將超過130億美元(不包括COPD適應)。

新一代RSV中和抗體獲批,又一個重磅炸彈。

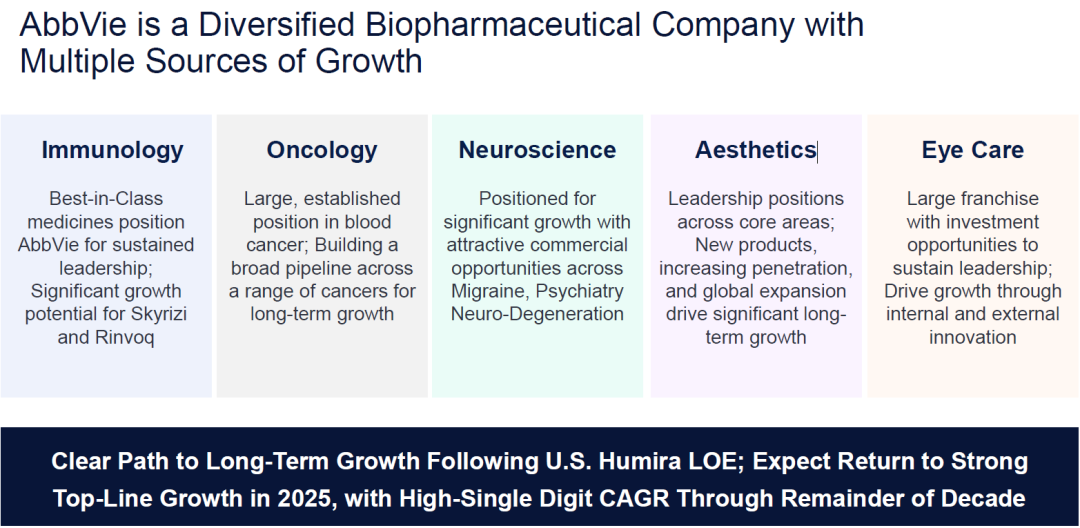

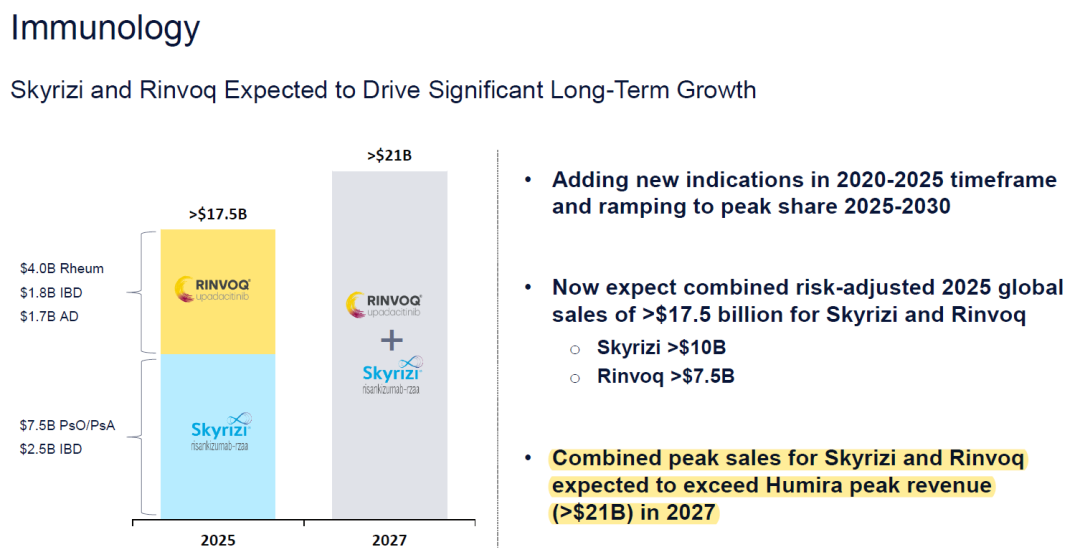

12.艾伯維

艾伯維的布局更加多樣化,增長動力來自于自免、腫瘤、神經、醫美、眼科等。

藥王Humira專利到期后開始進入下行周期,IL-23抗體Skyrizi和JAK抑制劑Rinvoq將填補其空間,預計2027年兩者的銷售額合計將超過Humira的峰值。

13.德國默克

德國默克是生命科學、醫藥、電子三輪驅動,醫藥部分正在擴大布局。PD-L1抗體已經上市,后續管線還包括BTK抑制劑、IAP抑制劑等。默克也在布局新型ADC,如與Mersana的合作等。

14.吉利德

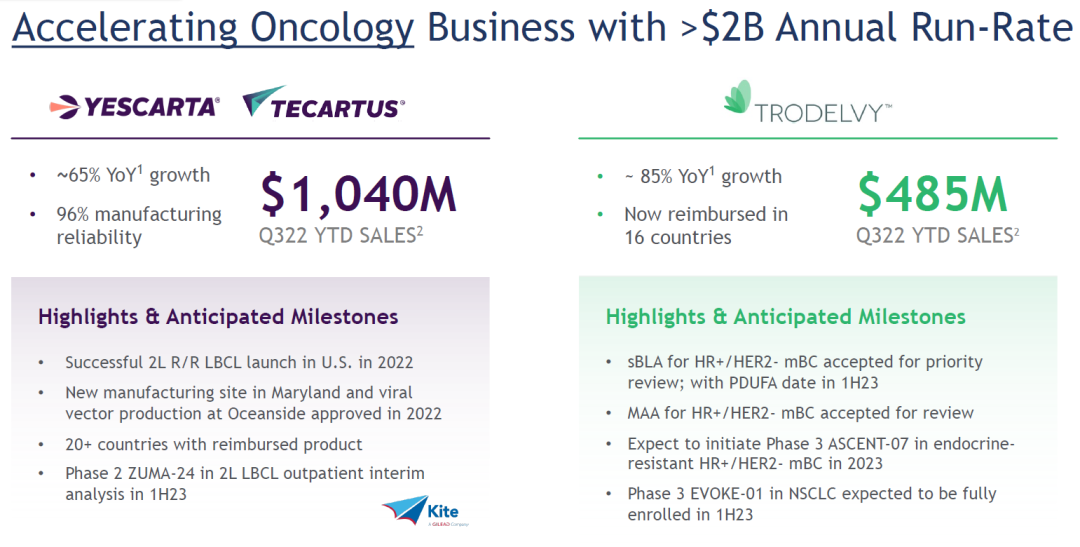

通過丙肝藥物積累的數百億美元現金,基本全撒在了腫瘤藥的并購布局上,如今研發管線一多半都是抗腫瘤藥物。

2022年腫瘤藥銷售額超過20億美元,客觀來說并購的效果不太理想。

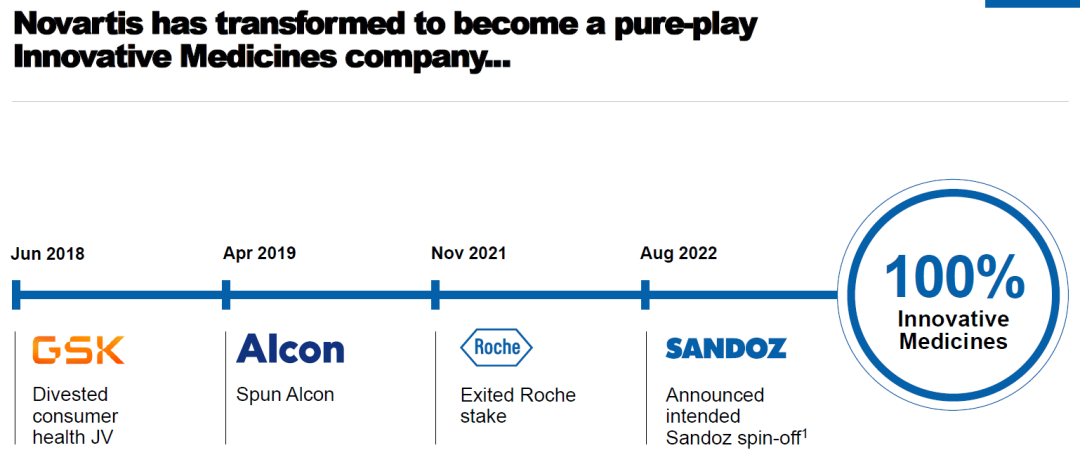

15.諾華

過去5年,諾華進行了重大戰略調整,包括分拆眼科Alcon、從羅氏退股,仿藥龍頭Sandoz也計劃進行分拆,成為一家100%的創新藥企業。

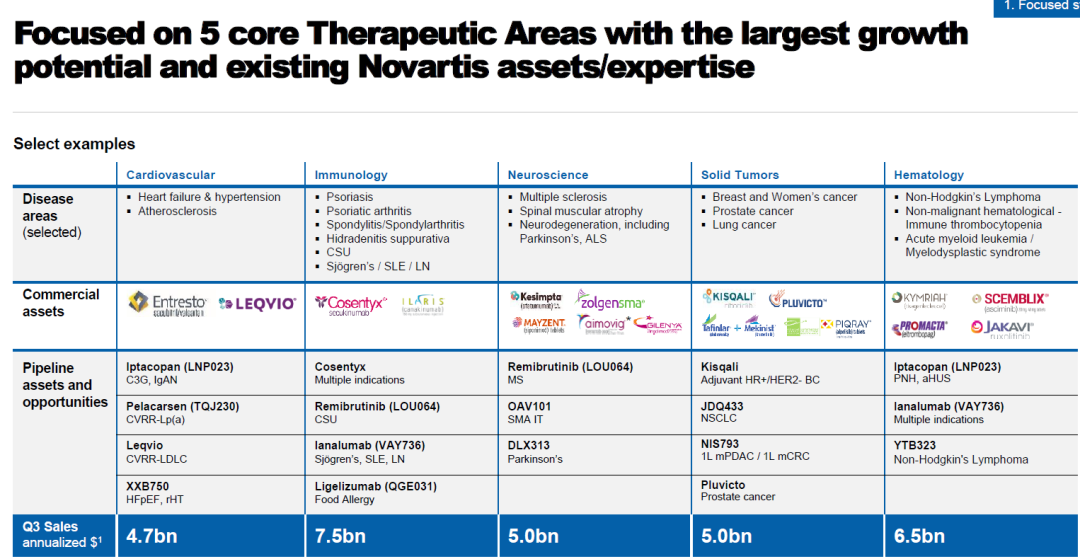

聚焦5個核心領域,心血管、免疫、神經、實體瘤、血液瘤,并不斷開發創新迭代管線。

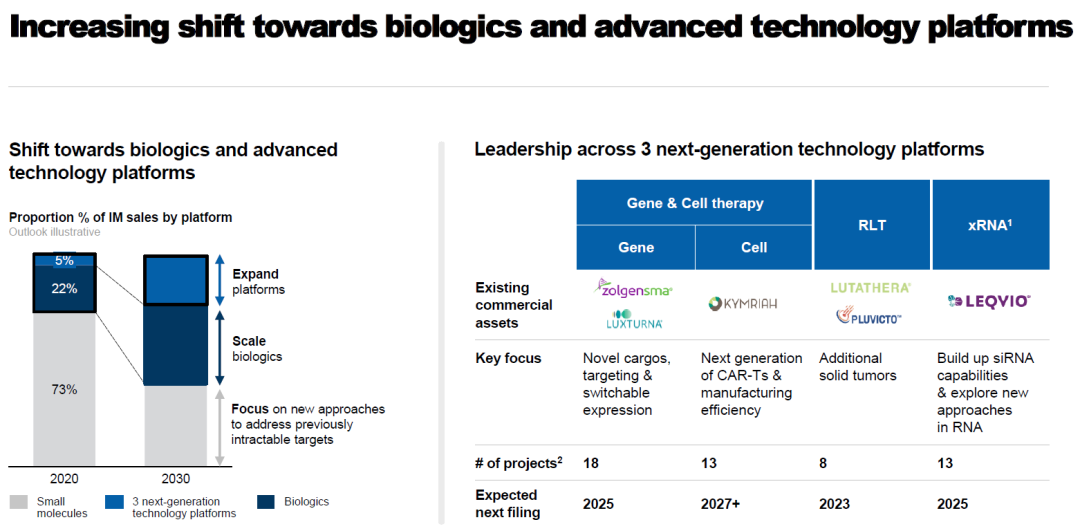

大力布局創新藥物形式,包括基因治療、細胞治療、核酸藥物、核藥等,到2030年,大分子和新藥物形式的比例將超過小分子。

諾華已經建立起全球領先的核藥平臺。

除上述跨國藥企外,其他具備一定規模的藥企,擇其要者記錄。

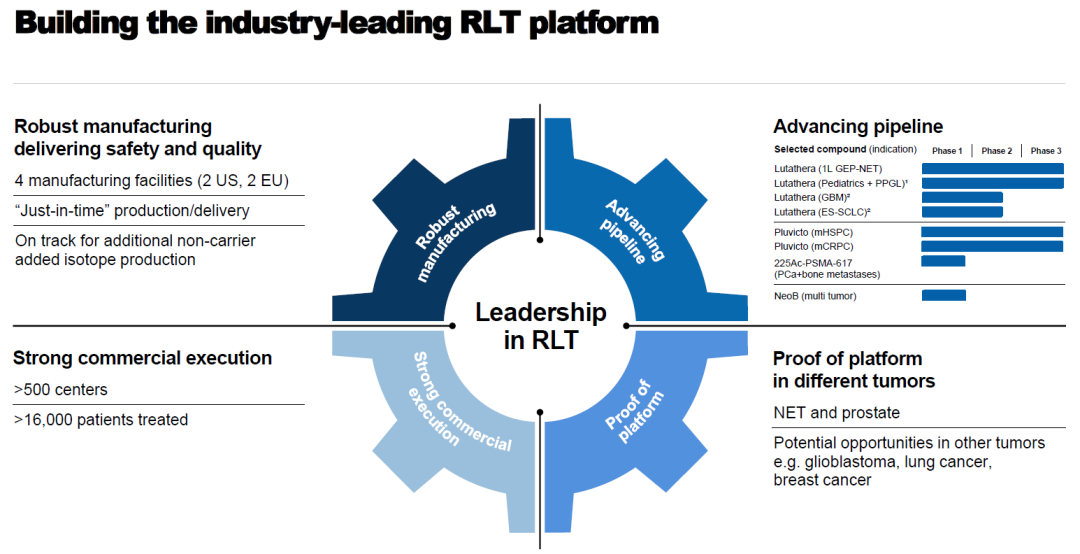

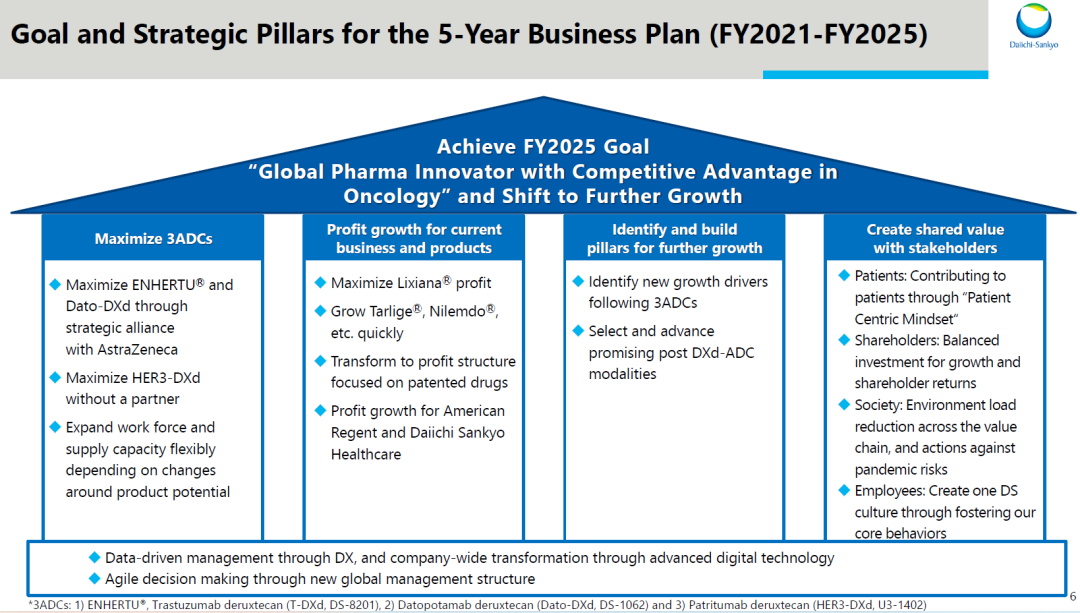

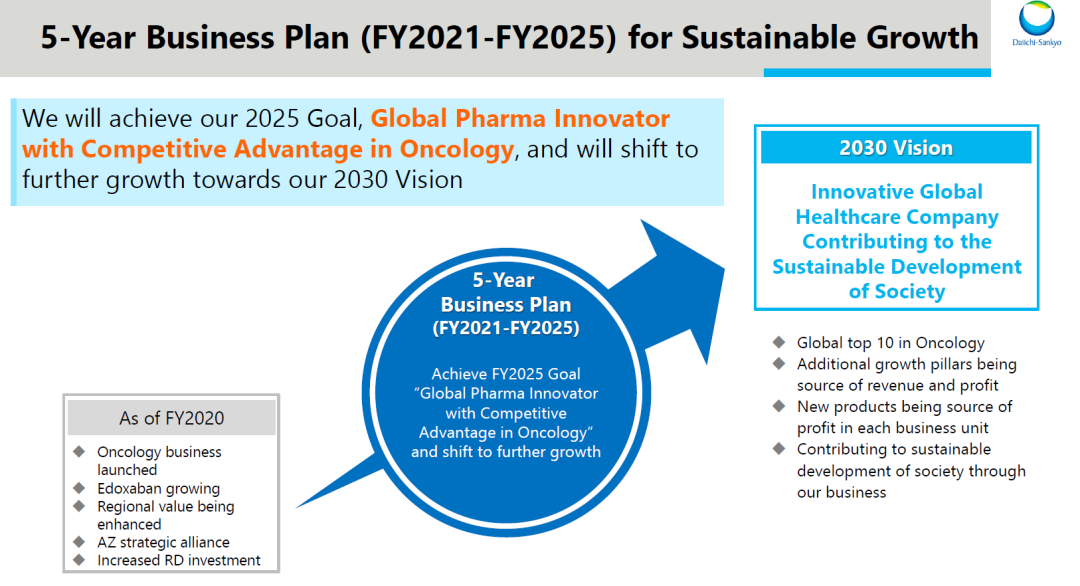

第一三共攜手阿斯利康,DS-8201引領DXd-ADC系列在腫瘤領域一路高歌,后續繼續布局心底阿斯ADC和新概念ADC藥物等。第一三共的新冠mRNA疫苗三期臨床已經成功,mRNA技術平臺日漸成熟。

第一三共的目標是在2030年成為全球腫瘤藥領域排名前10的企業。

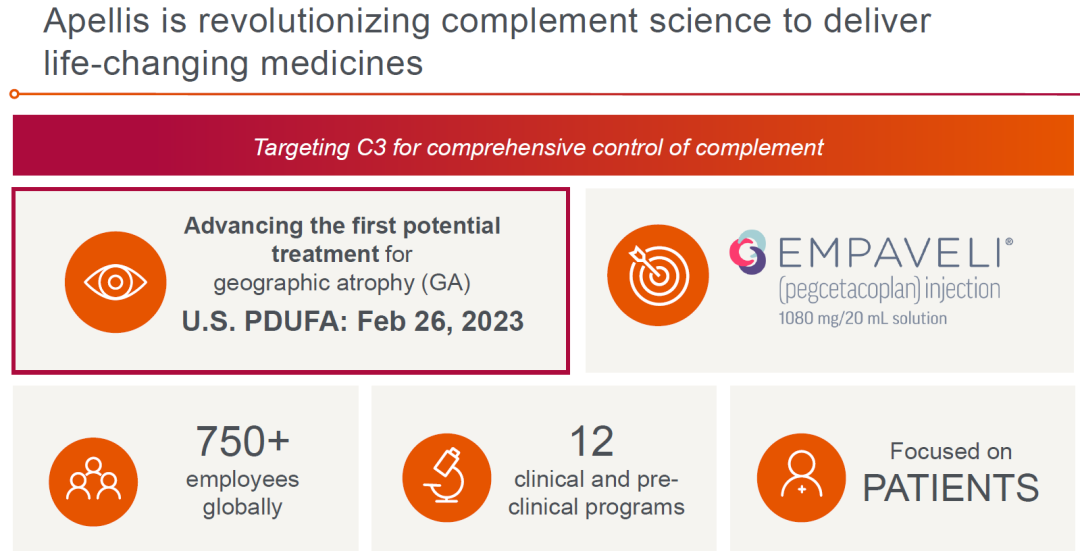

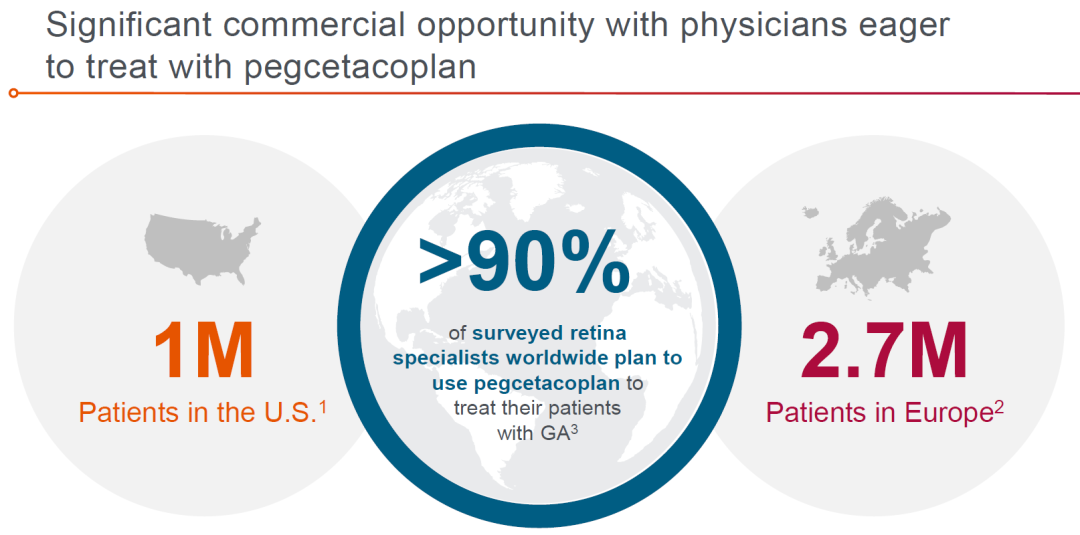

Apellis很快迎來C3環肽在GA適應癥的PDUFA日期,對于補體藥物擴展到常見病意義重大。

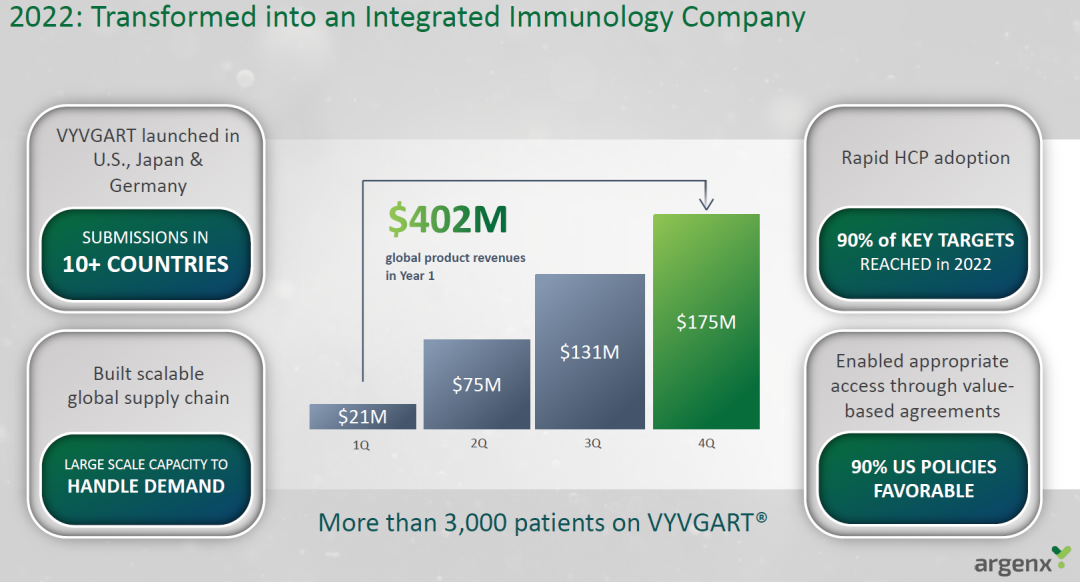

Argenx的Fc突變體Vyvgart市場潛力極大,2022年首年上市銷售額4億美元,再鼎醫藥引進中國權益。

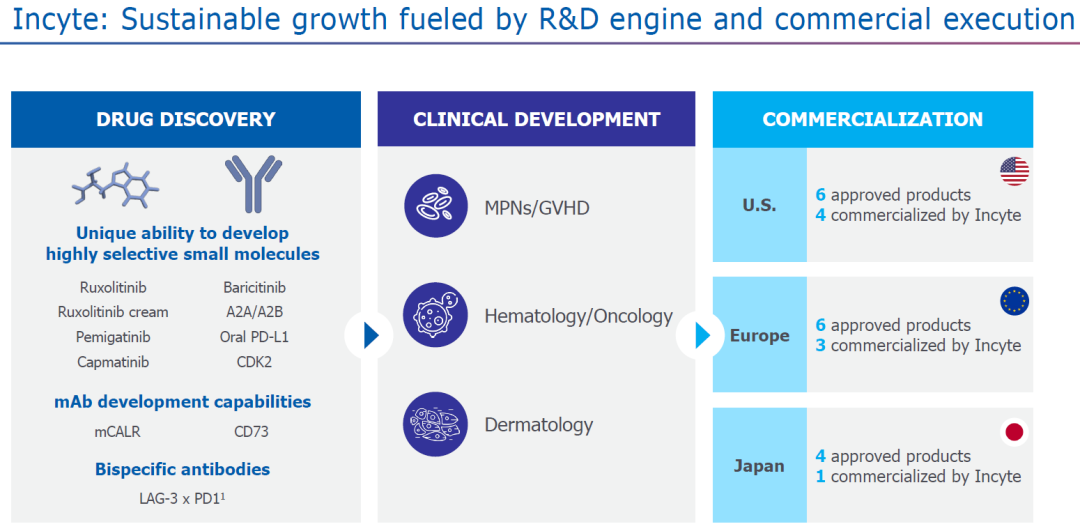

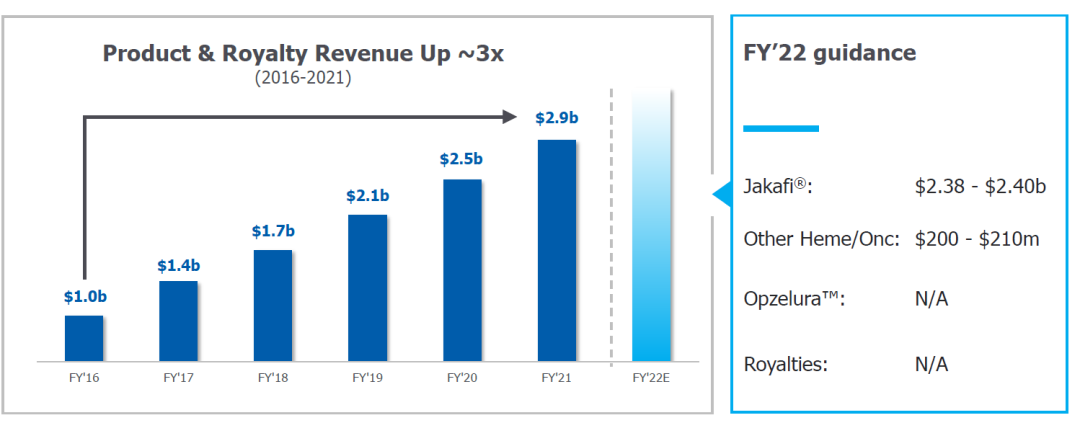

Incyte在6年內銷售額從10億美元上漲到超過30億美元。

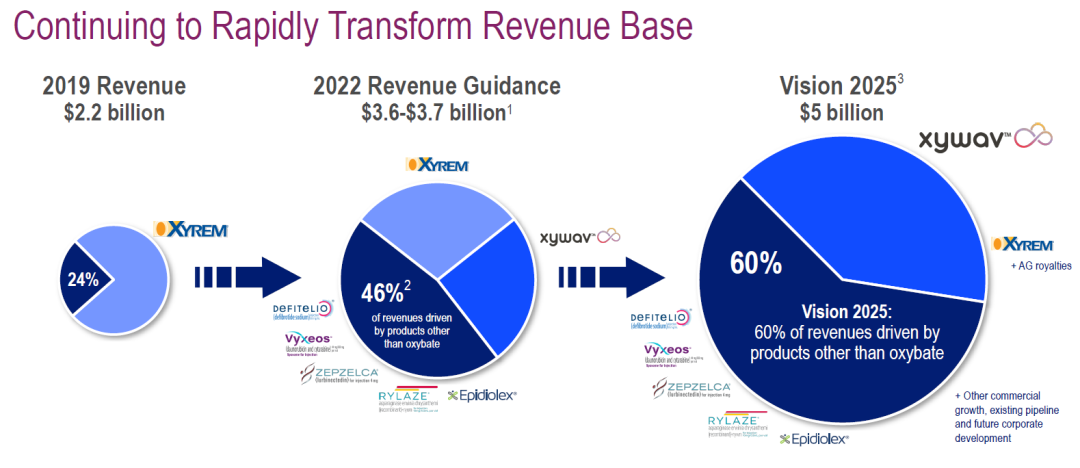

Jazz的主要收入來自嗜睡癥藥物羥基丁酸鈉,2022年銷售額36億美元,目標在2025年銷售額實現50億美元銷售額,新產品貢獻60%收入。

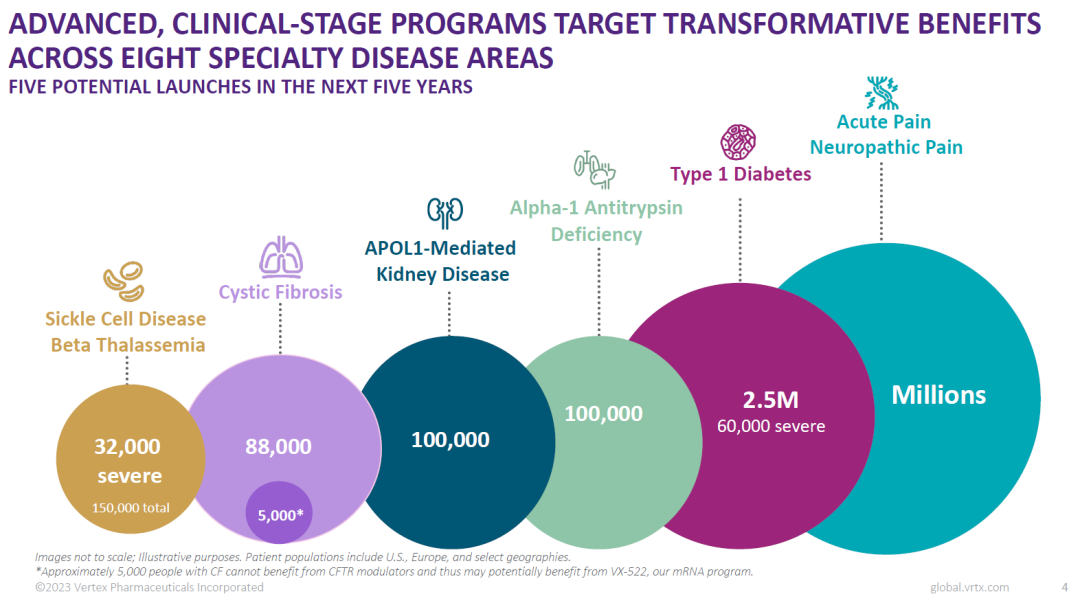

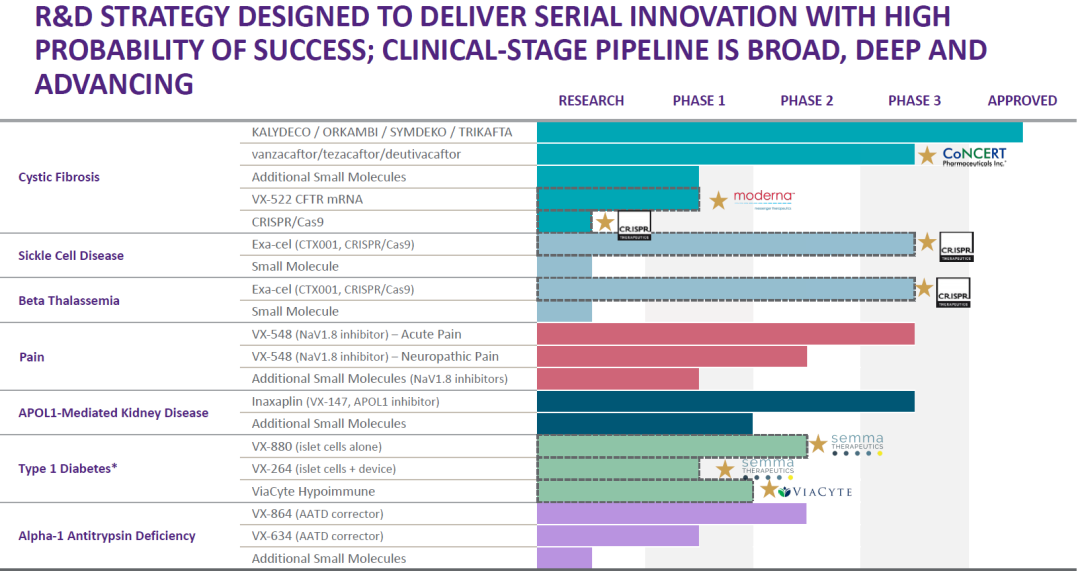

Vertex是囊性纖維化領域的領導者,2021年收入76億美元,目前賬面現金100億美元,每個季度凈利潤超過20億美元,妥妥的搖錢樹。不過,Vertex也在布局其他疾病領域,包括腎病、一型糖尿病、疼痛等。

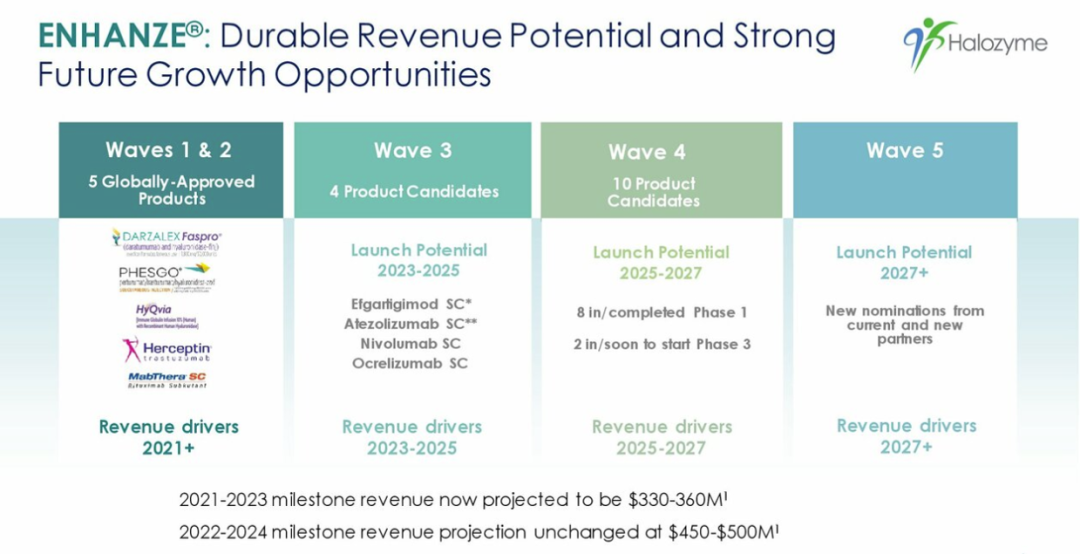

Halozyme主要做抗體皮下注射技術,通過透明質酸酶實現增加皮下注射體積。該技術得到了多個重磅抗體藥的注射改皮下,包括強生CD38、羅氏HER2、CD20等,后續還有Argenx的Efgartigimod、羅氏的PD-L1、BMS的Opdico、羅氏的Ocrevus等。

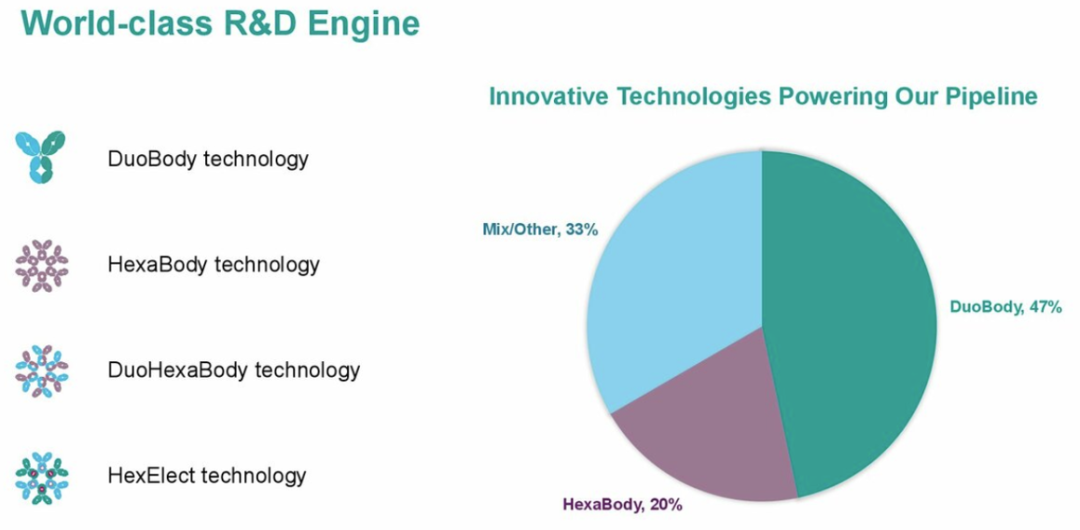

Genmab最早源于Medarex,全人源抗體技術平臺,后來又建立了Duobody、HexaBody等技術平臺。

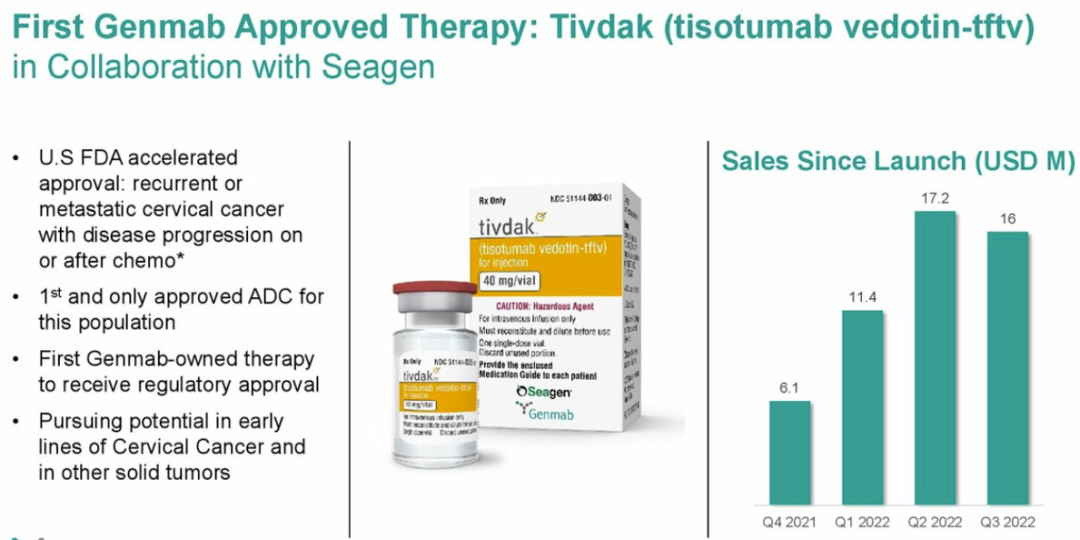

Genmab研發了不少重磅抗體藥,包括強生的CD38抗體、BCMA/CD3雙抗,Horizon的IGF-1R抗體等,如今首個自主管線TF ADC也已經上市。

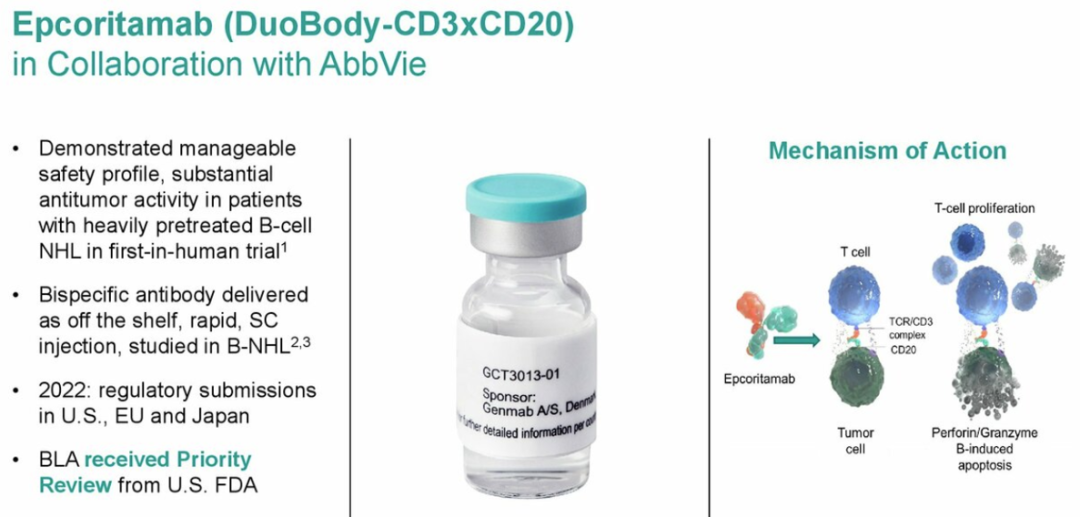

CD3/CD20雙抗已經遞交上市申請,并獲得FDA優先審評。

中國聲音

百濟神州預計2023年申報4個新分子IND,2024年以后每年申報10個新分子IND。儲備管線中,小分子和抗體有超過20個新分子,7個CDAC,10個以上ADC,10個以上雙抗多抗,另外還有細胞因子前藥、mRNA療法、CAR-NK等在研新藥物形式。

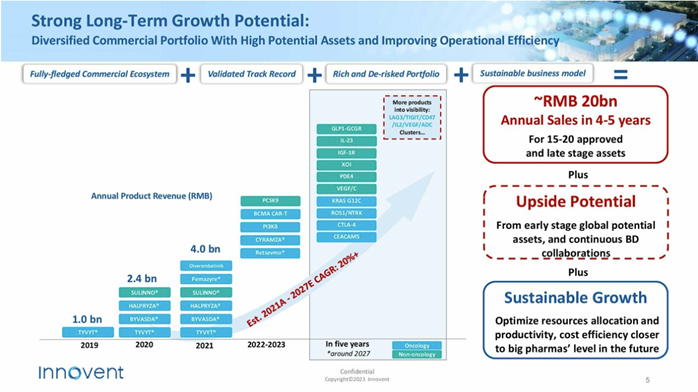

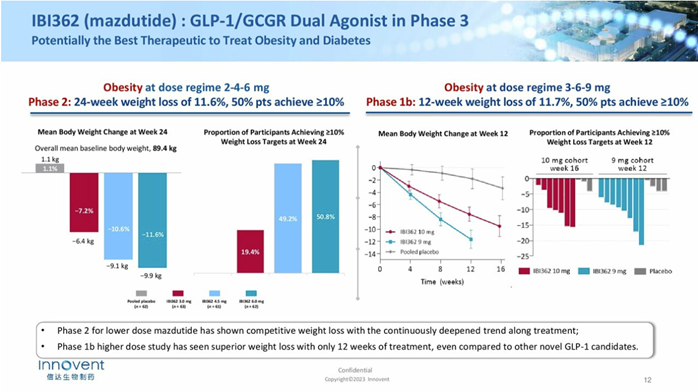

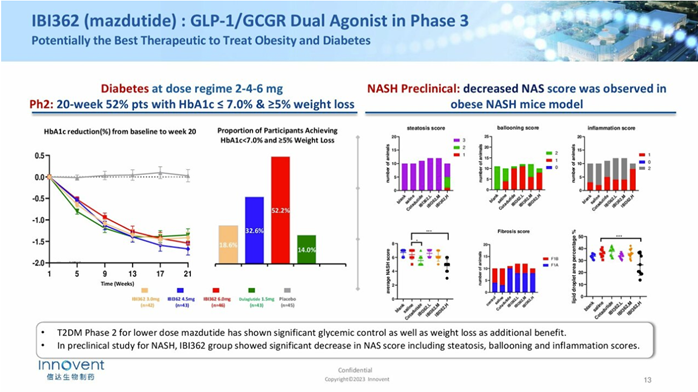

信達生物預計在4-5年內營業收入達到200億元。IBI362二期臨床療效很好,糖尿病和減重適應癥都進入三期臨床,市場潛力巨大。

再鼎醫藥靠License-in模式起家,近幾年也開始建立內部研發體系,開發了IL-17外用抗體等差異化的研發管線。引進產品中不乏重磅品種,腫瘤電場療法剛剛在一線NSCLC成功,Efgartigimog國外上市后放量迅速等等。再鼎醫藥預計2023年實現商業可盈利,即銷售收入超過產品成本和銷售費用。

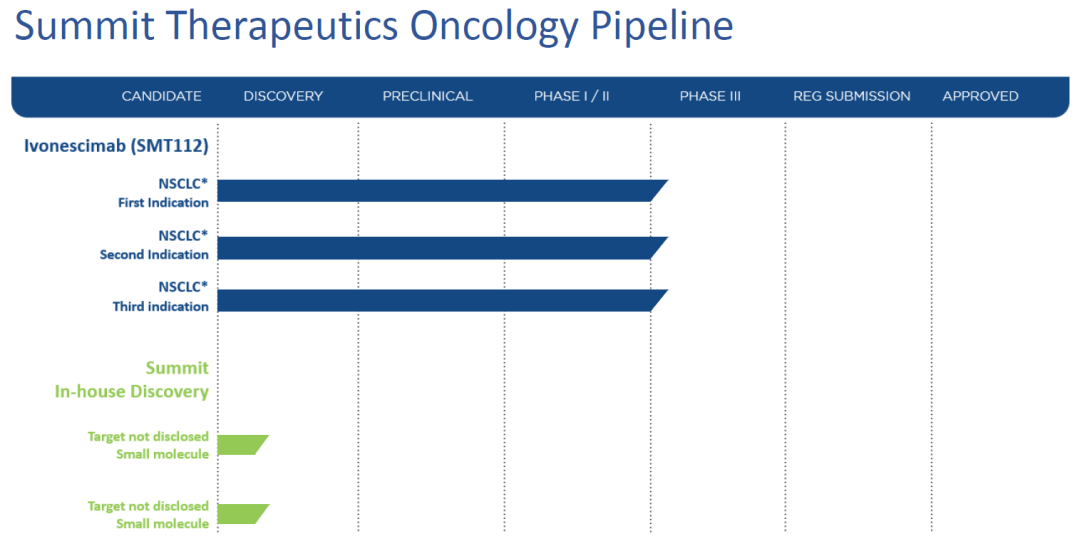

康方生物合作伙伴Summit計劃2023-2024年獨自或與康方生物合作啟動Ivonescimab的三期臨床。

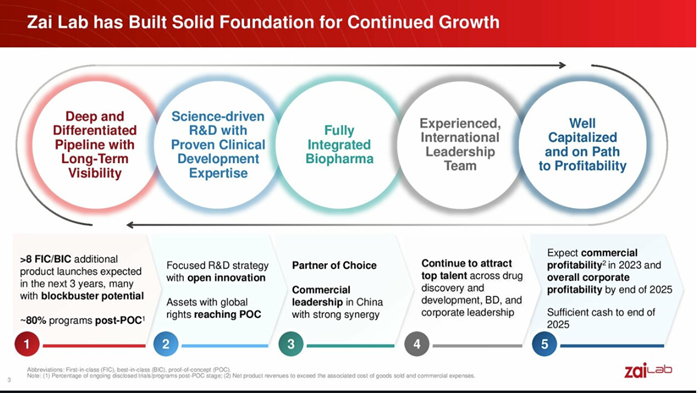

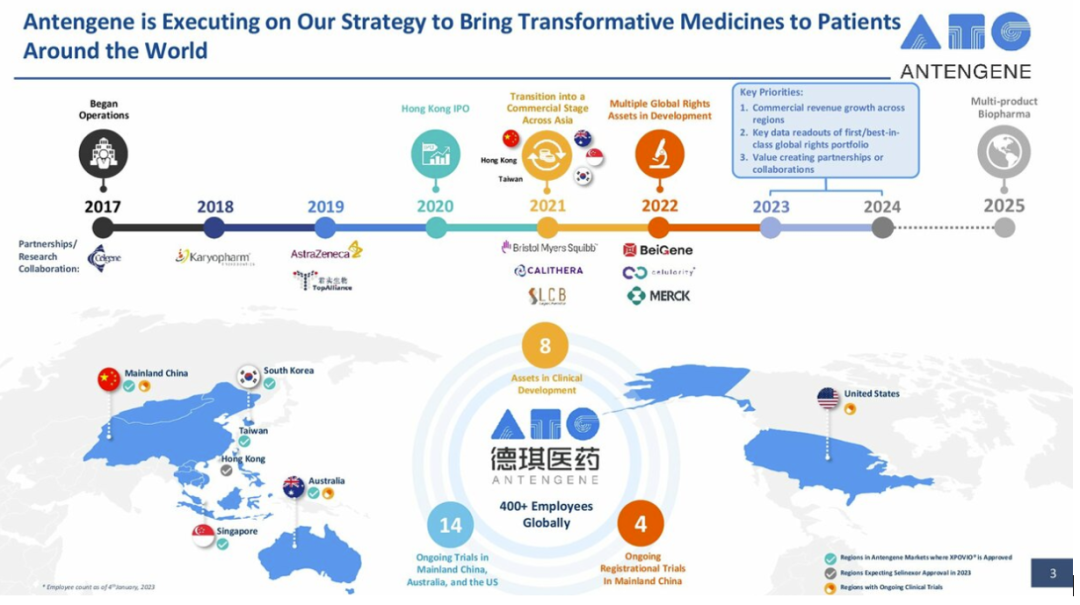

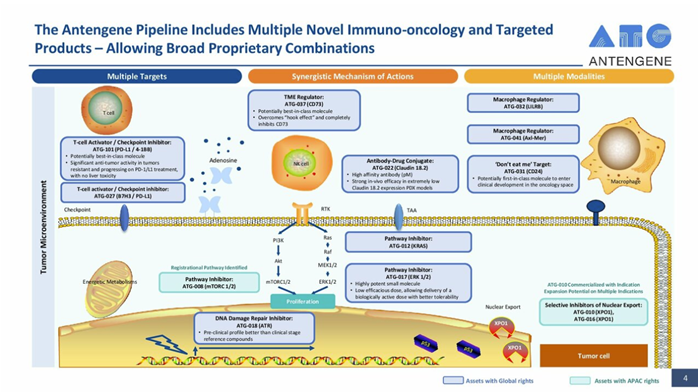

德琪醫藥圍繞靶向治療和免疫治療多通路建立起豐富、互補的研發管線,預計2025年成為有多個產品的Biopharma。

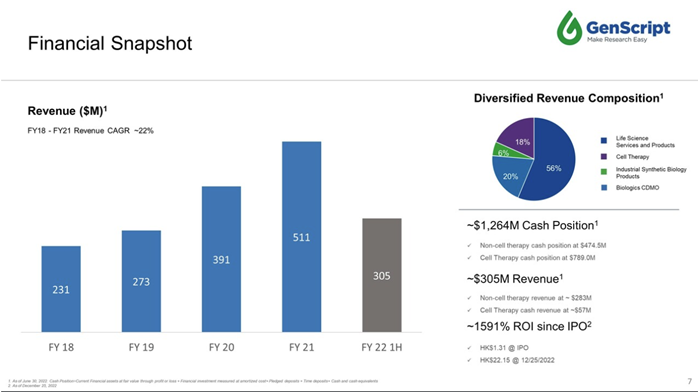

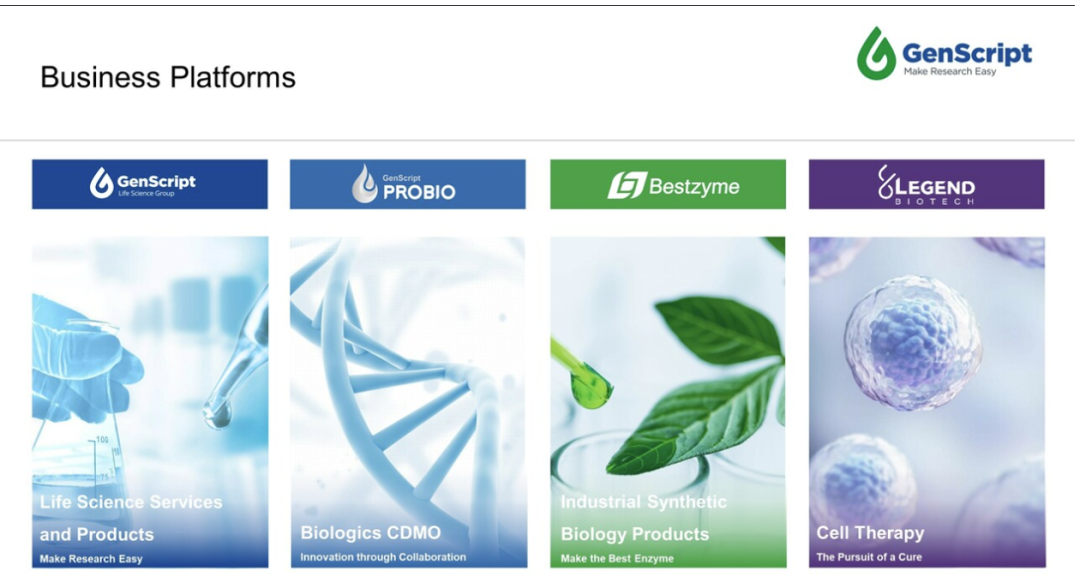

金斯瑞2021年收入5億美元,旗下蓬勃生物聚焦CDMO、傳奇生物聚焦細胞療法。

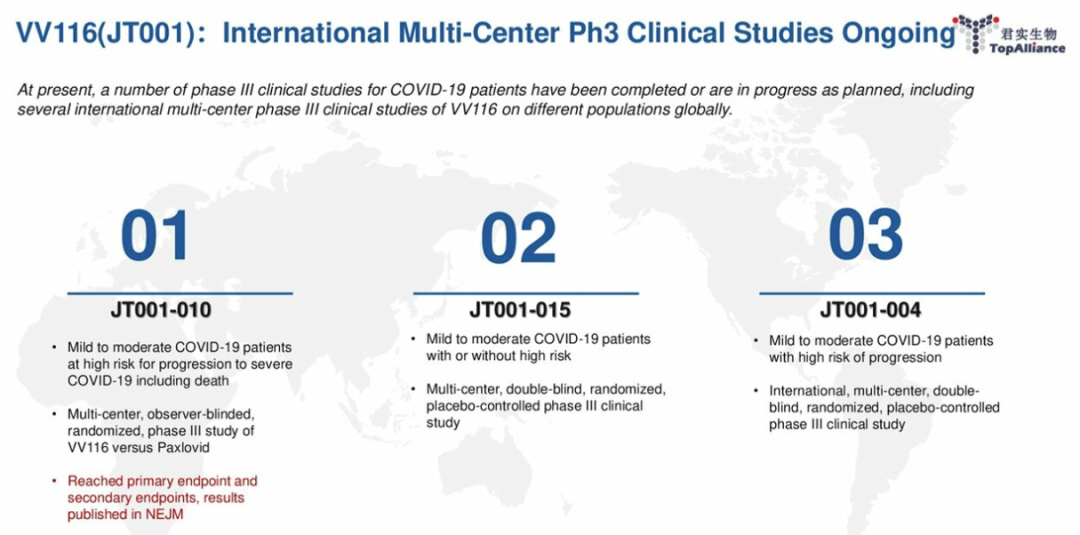

君實生物介紹了VV116的總體情況,量兩項三期臨床仍在進行中。

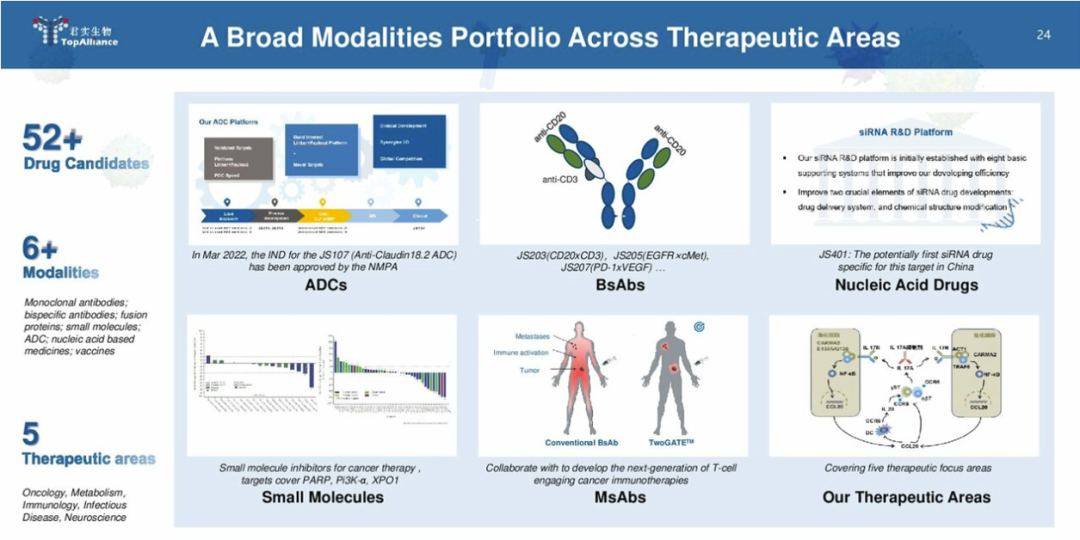

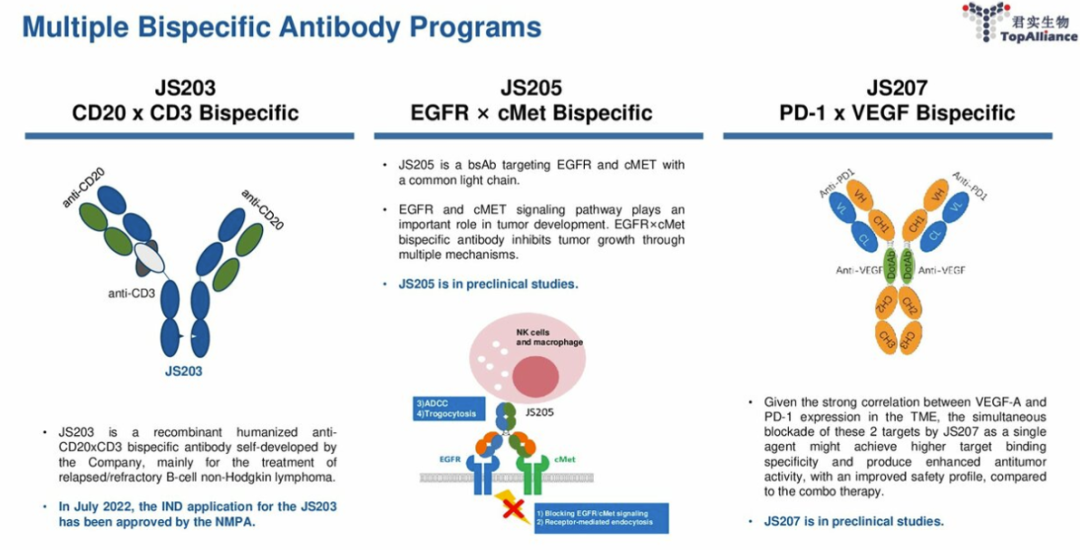

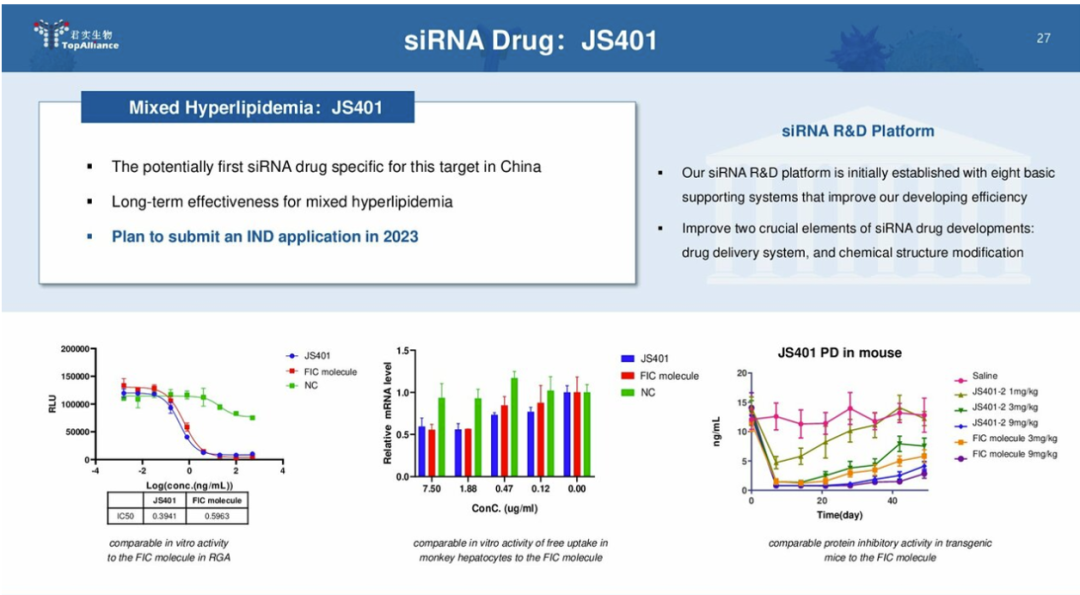

君實介紹了后續核心管線BTLA、TIGIT、PVRIG、CD93等,也介紹了新藥物形式的布局。降血脂的siRNA藥物JS401預計2023年申報IND,為國內該靶點首個,因此不是PCSK9。君實生物已經申請了PCSK9 siRNA、ANGPTL3 siRNA的專利。

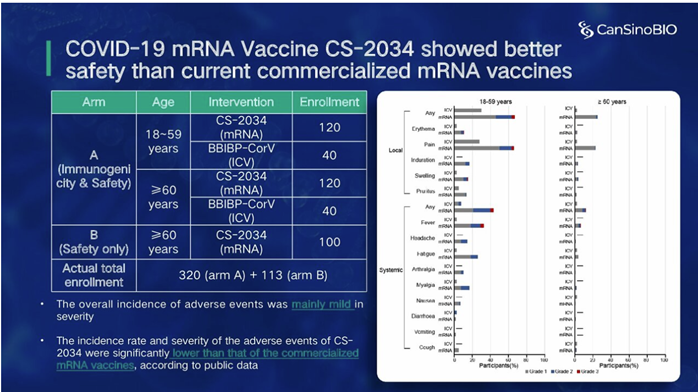

康希諾已有多款產品上市,同時重點介紹了新冠管線,其中新冠mRNA疫苗安全性顯著優于已上市的mRNA疫苗。

諾誠健華科創板上市募集29億元,賬上現金接近百億元,未來一年將迎來多個milestone。

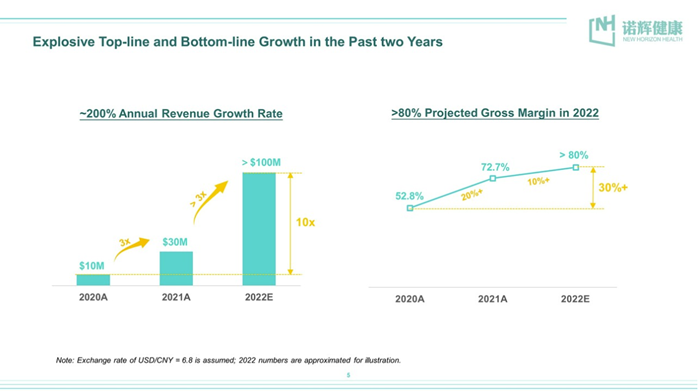

諾輝健康2022年收入超過1億美元,規模效應產生后毛利率大幅上漲,超過80%,2022年將實現盈利。

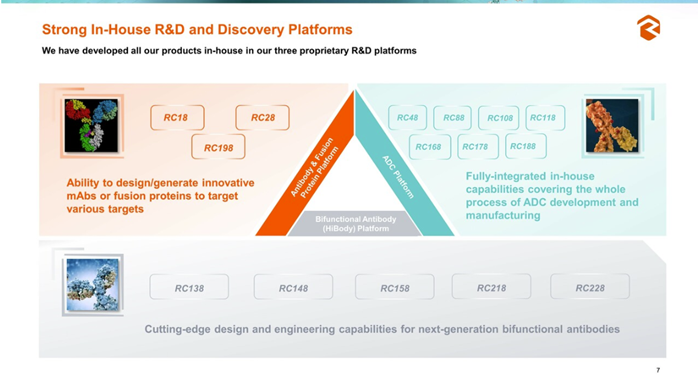

榮昌生物的研發有3個支柱,分別為抗體/融合蛋白、雙抗、ADC。與Seagen達成26億美元合作,HER2 ADC填補了后者的管線空白,也達標ADC龍頭帶榮昌RC48的認可。

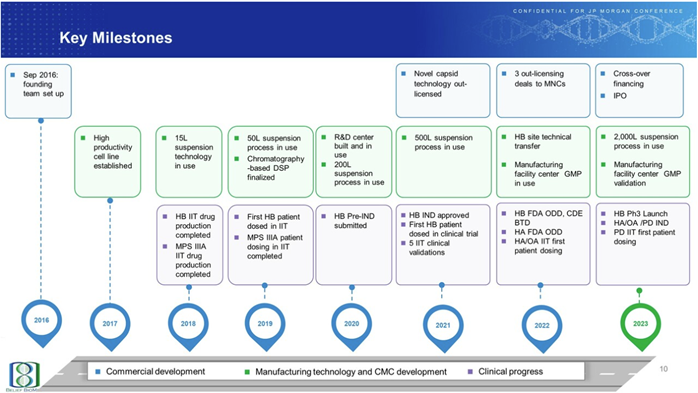

信念醫藥的國內AAV基因治療的龍頭公司,B型血友病進療法已經獲得突破療法認證。信念醫藥已經建立起2000L生產體系,新型AAVcapsid庫授權給MNC獲得認可,探索AAV重復注射的可行性。

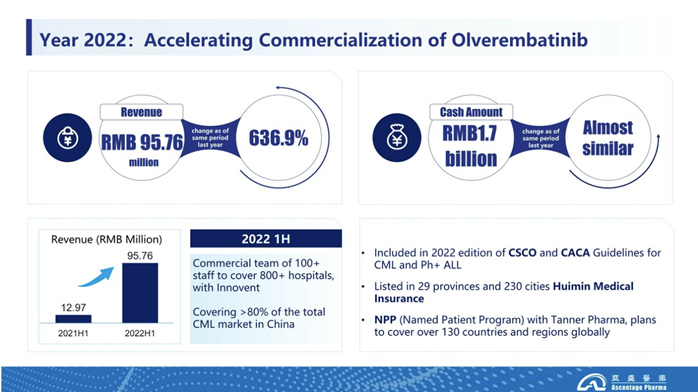

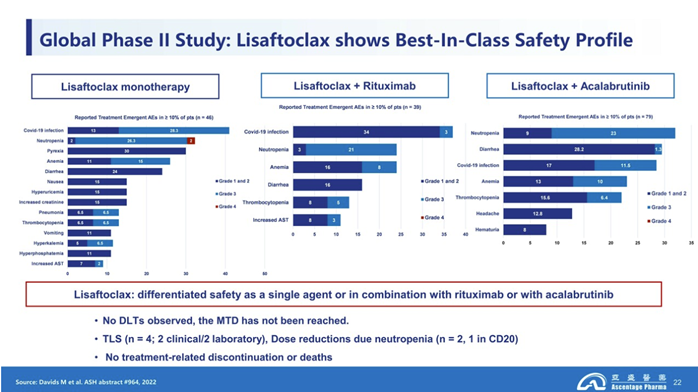

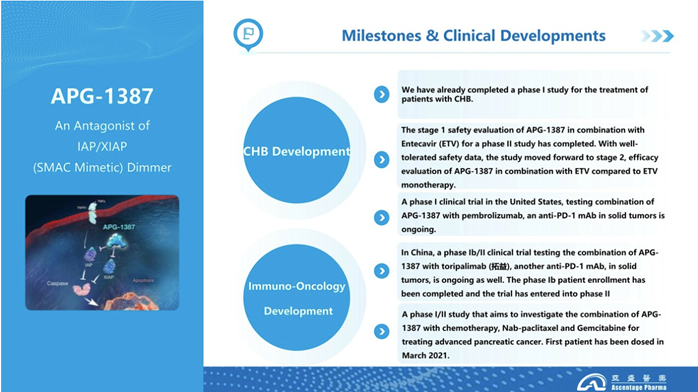

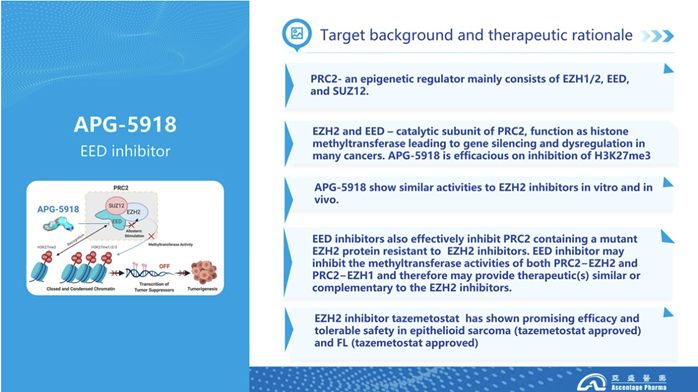

亞盛藥業奧雷巴替尼上市后放量迅速,適用范圍可以覆蓋中國80%以上的CML市場。APG-2575+BTK、+CD20,取得優異臨床數據,有望成為BIC。還介紹了后續管線的具體情況。

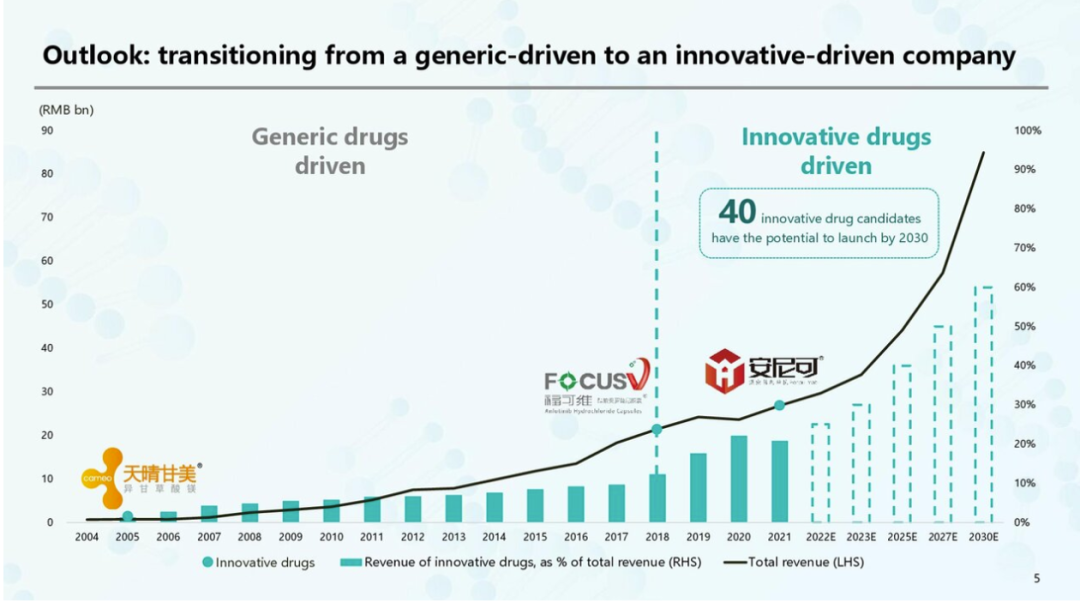

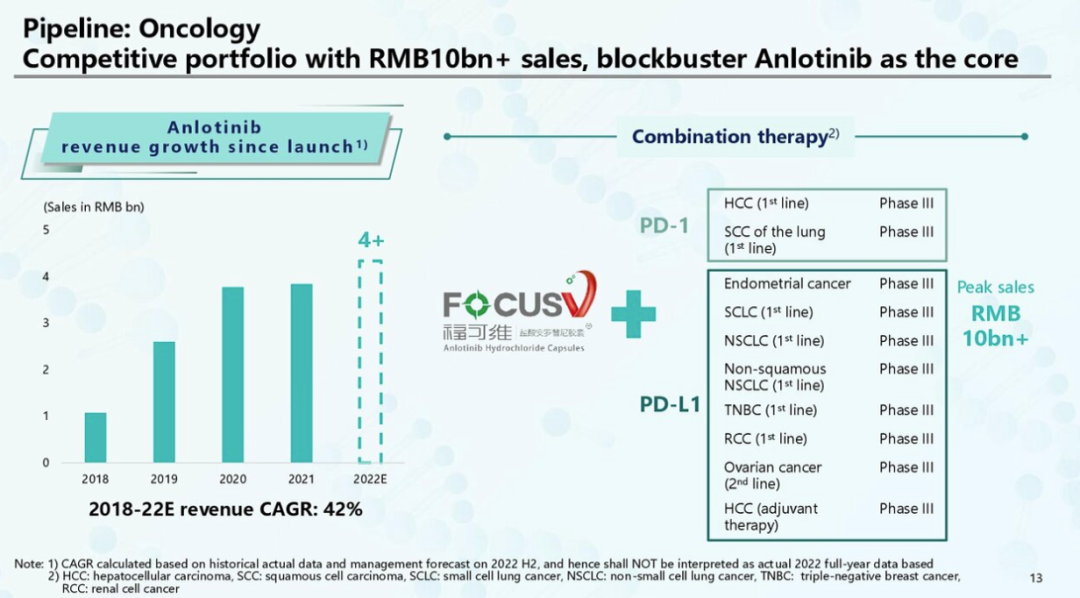

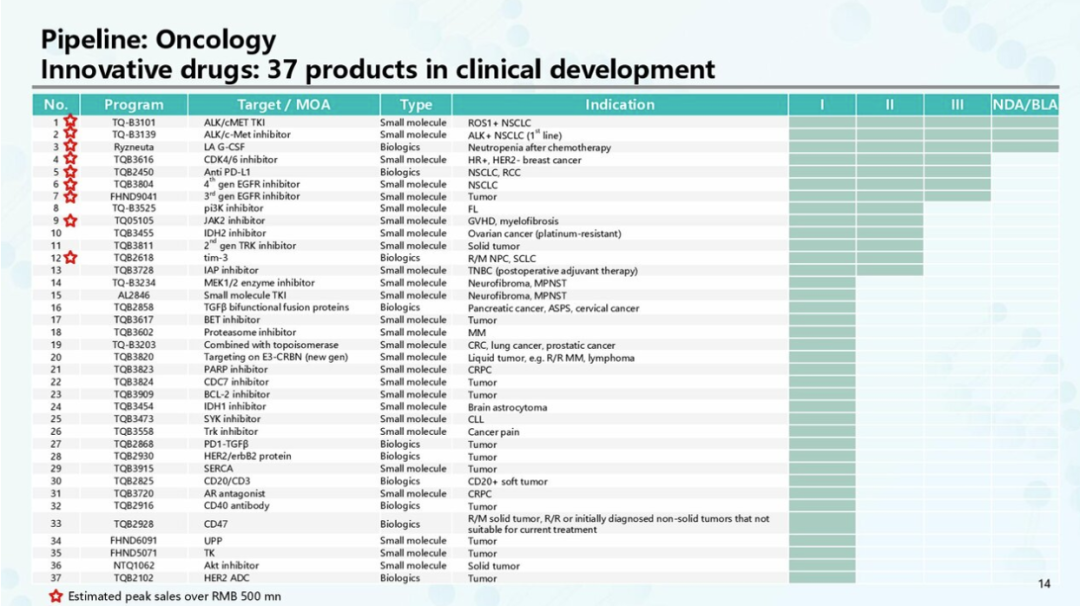

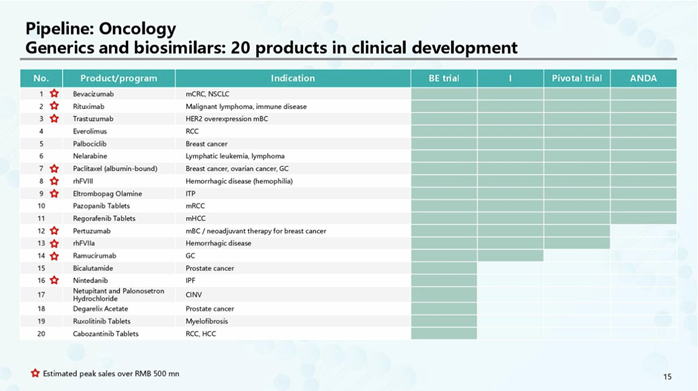

中生制藥積極轉型創新藥,預計到2030年上市40款創新藥,銷售收入占比達到60%。安羅替尼2022年銷售額超過40億元,預計峰值超過100億元。

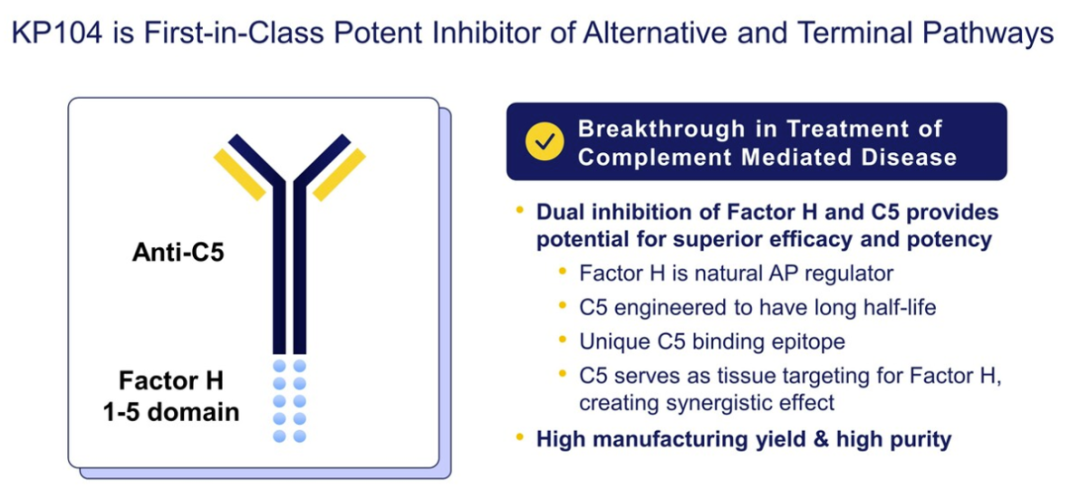

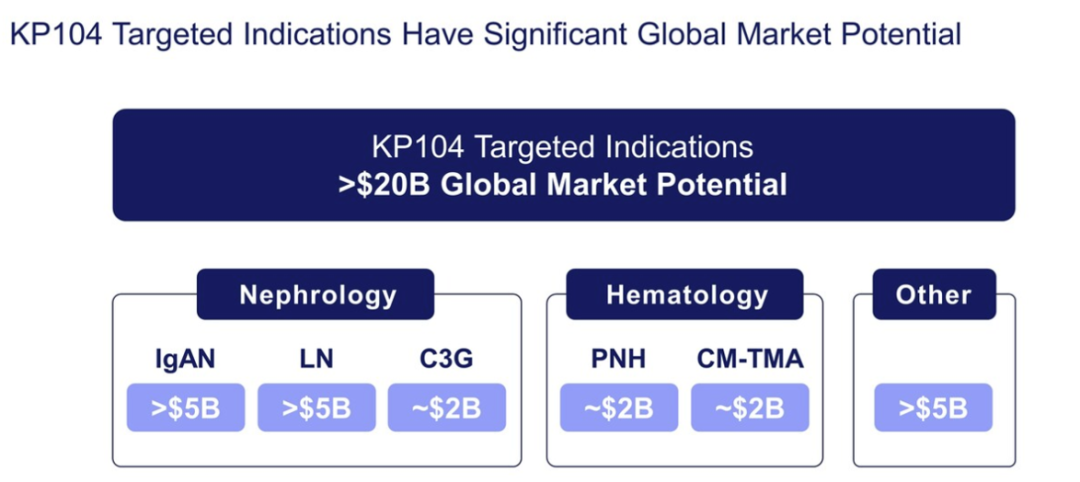

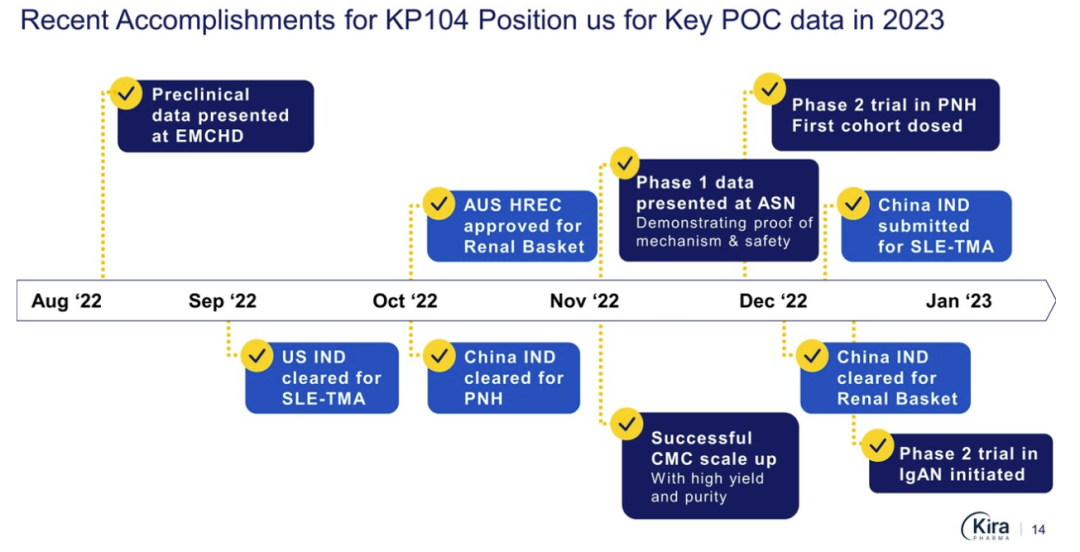

科越醫藥首發管線KP104為C5抗體融合CFH,同時阻斷補體經典途徑和旁路途徑。

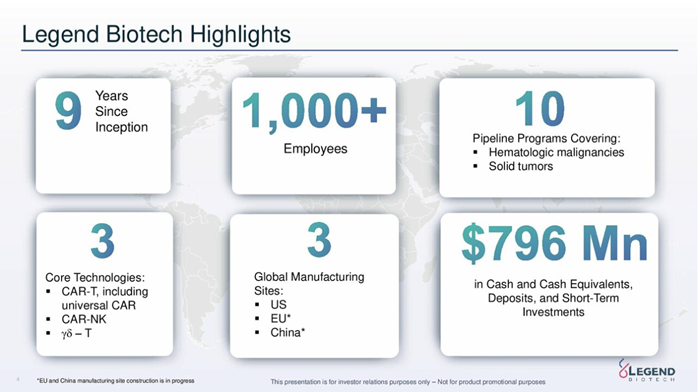

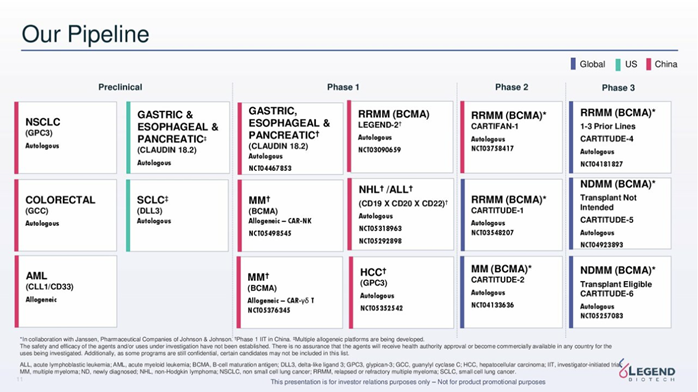

傳奇生物手握8億美元現金,建立起CAR-T、CAR-NK、CAR-γδT三個技術憑條,后兩個為異體通用。后續管線包括實體瘤CAR-T療法等。

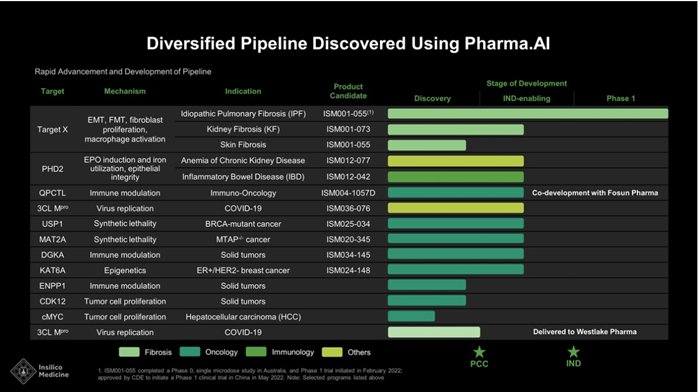

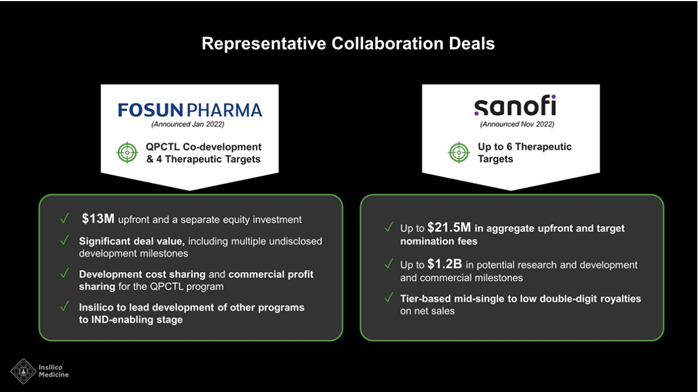

英矽智能為國內AI領域頭部公司,已經建立起多樣化的研發管線。已經建立廣泛的外部合作,典型的案例包括復星醫藥、賽諾菲等的合作。

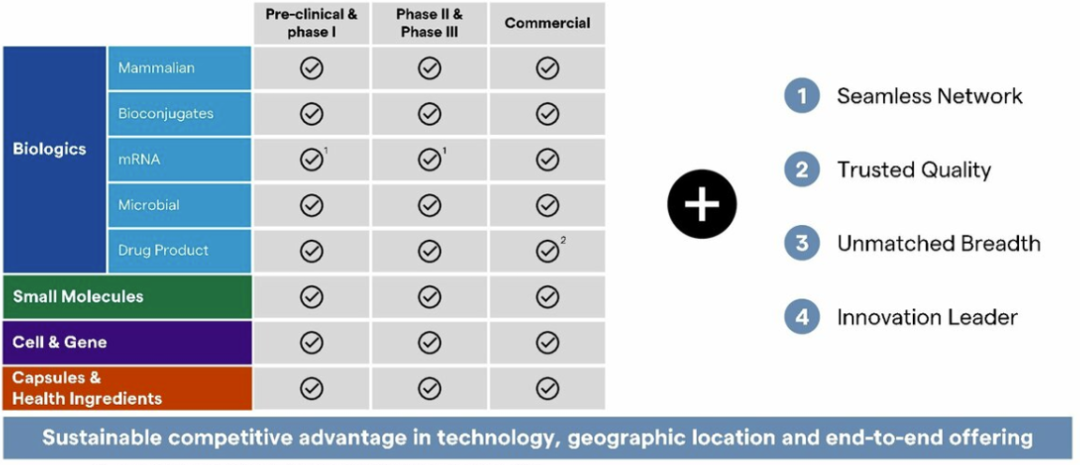

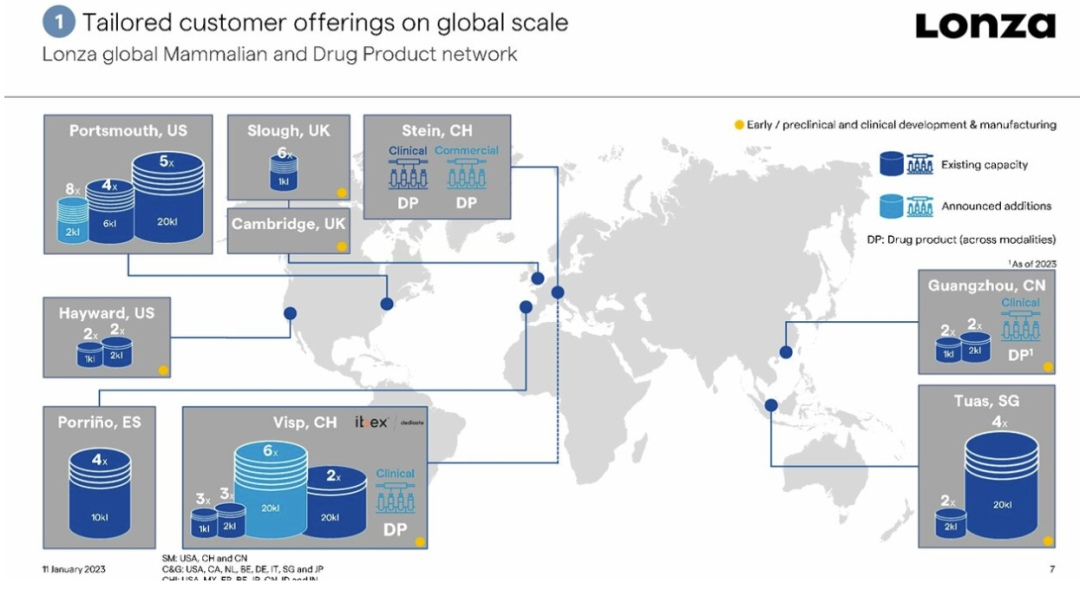

CDMO:龍沙、藥明生物、三星生物、協和麒麟

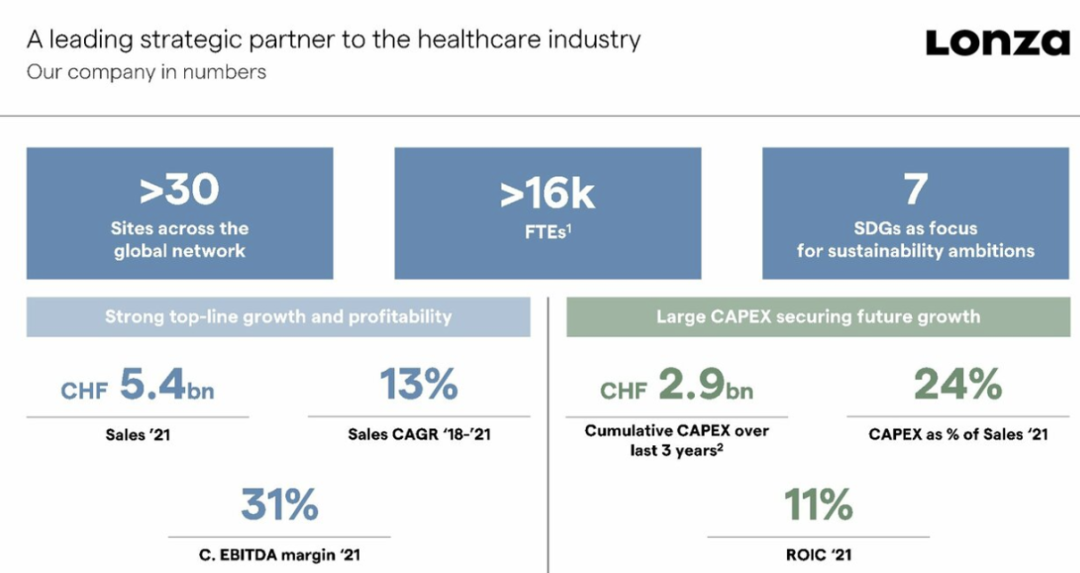

Lonza為全球CDMO的龍頭,2021年收入58億美元,覆蓋小分子、大分子、細胞基因治療等多個領域。

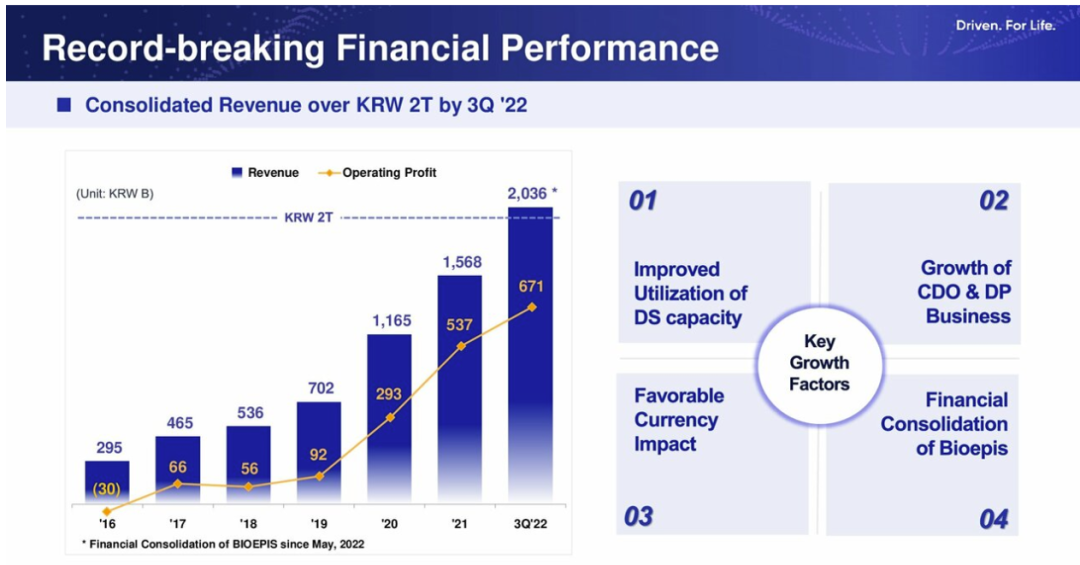

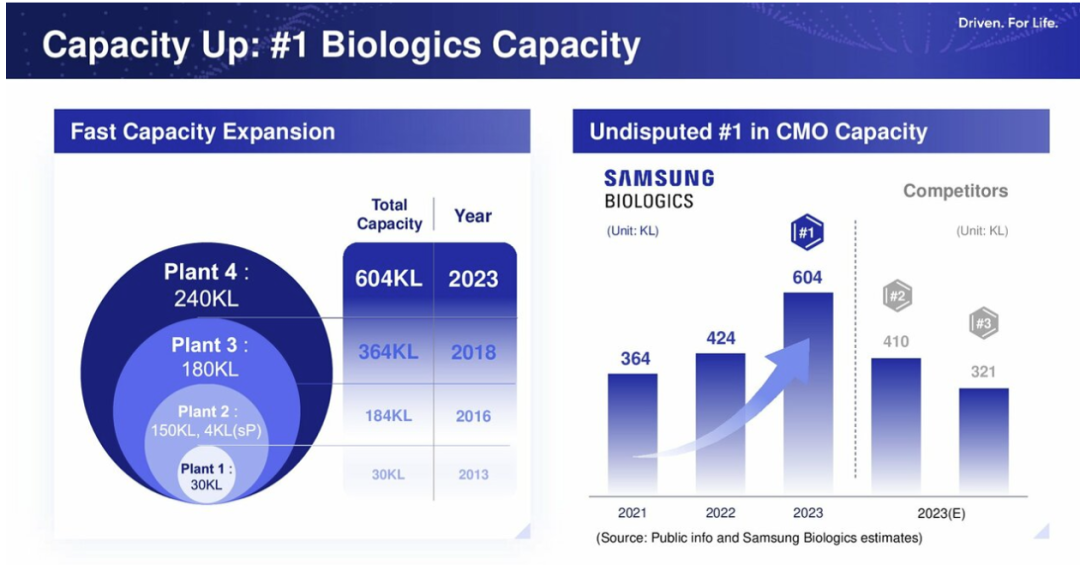

三星生物2022年前三季度收入16.4億美元,全年將超過20億美元。三星生物同樣覆蓋多種藥物形式,包括雙抗、ADC、mRNA等。2022年新增重點客戶包括默沙東、禮來、GSK、強生、阿斯利康等。三生產能擴張迅速,2023年產能60.4萬升,受此排名全球第一。

協和發酵麒麟2022年CDMO收入為13億美元,預計2030年達到40億美元。

藥明生物2022年收入152億元人民幣,增速一直處于頭部CDMO企業中最快。

mRNA

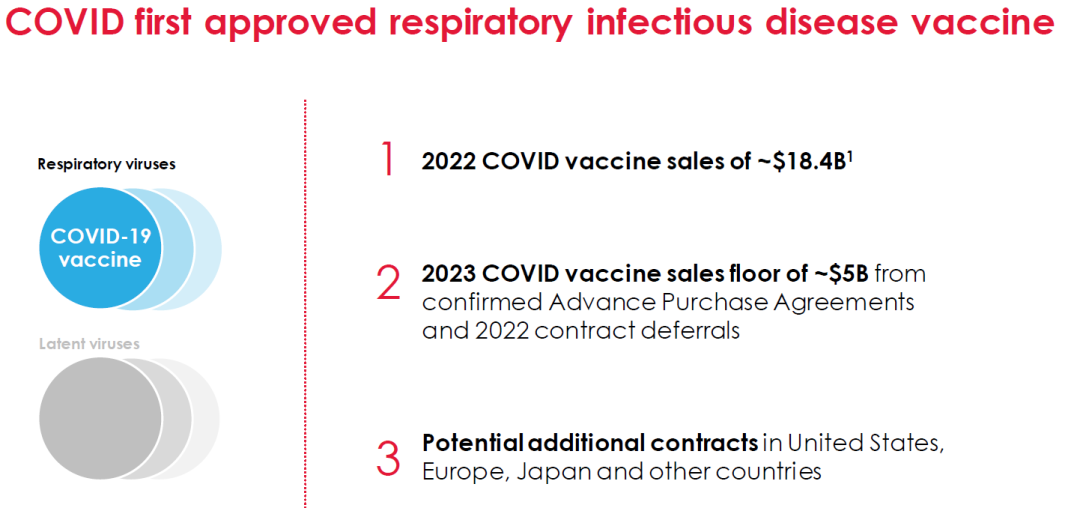

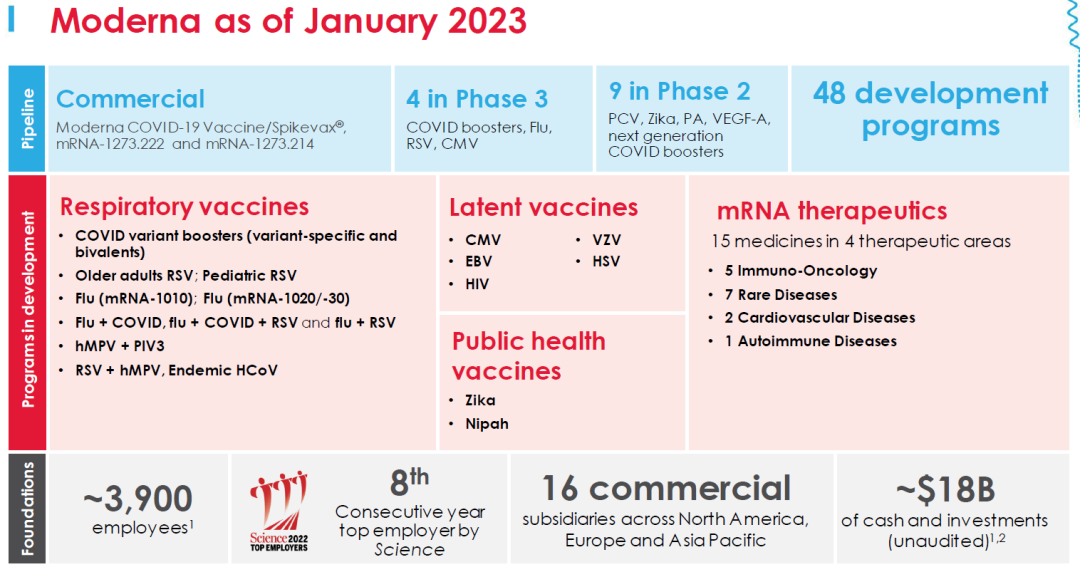

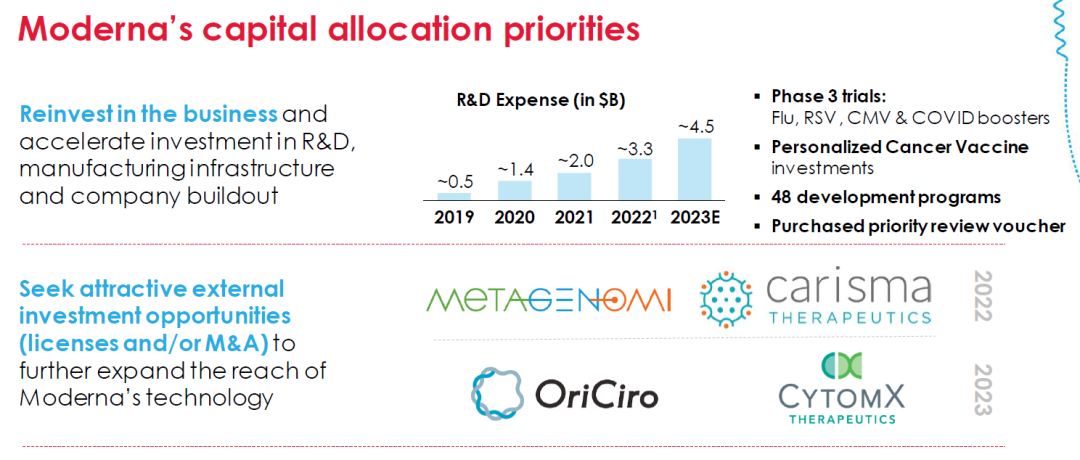

Moderna新冠mRNA疫苗2022年銷售額184億美元,2023年預計銷售額回落到50億美元。呼吸道領域,流感疫苗、RSV疫苗,潛伏病毒領域,CMV疫苗、EBV疫苗、HIV疫苗、皰疹病毒疫苗、帶狀皰疹疫苗都在積極開發中,每一個可能都是數十億美元的潛在重磅炸彈。新抗原mRNA疫苗2b臨床成功,在治療領域也看見了曙光。Moderna也在積極引進創新技術,如與和鉑旗下諾納生物達成5億美元合作。

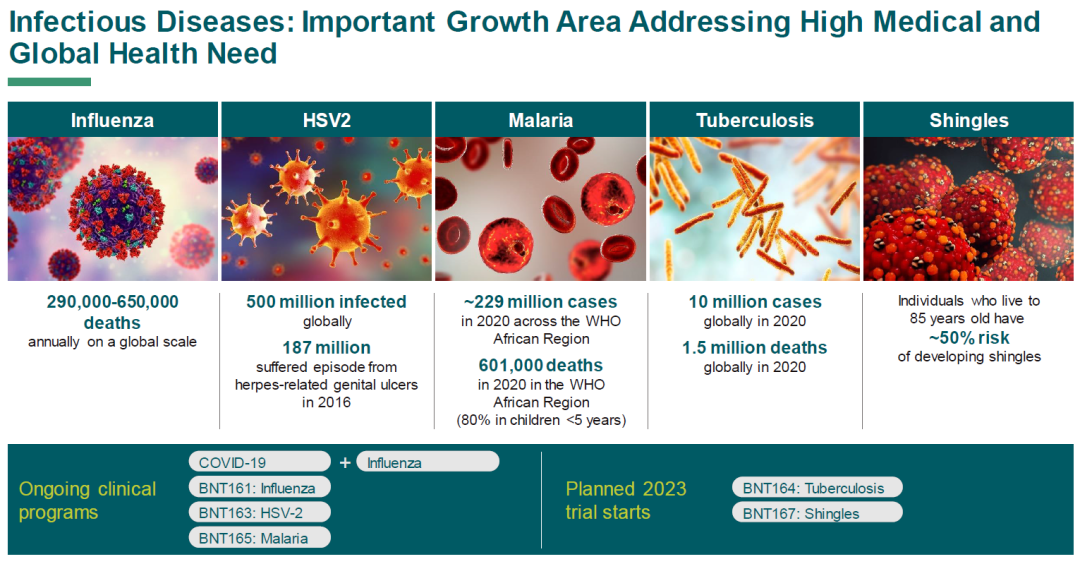

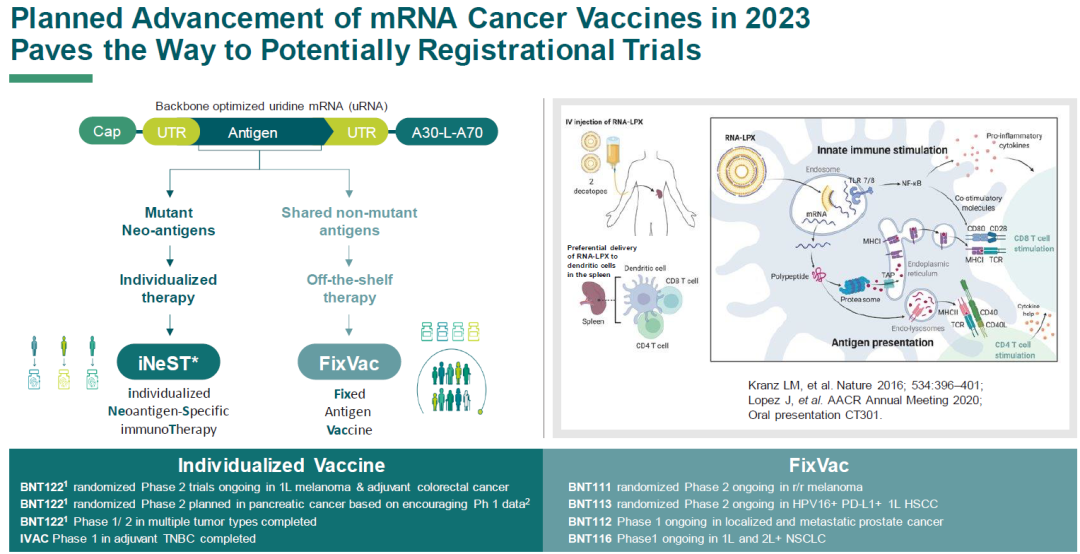

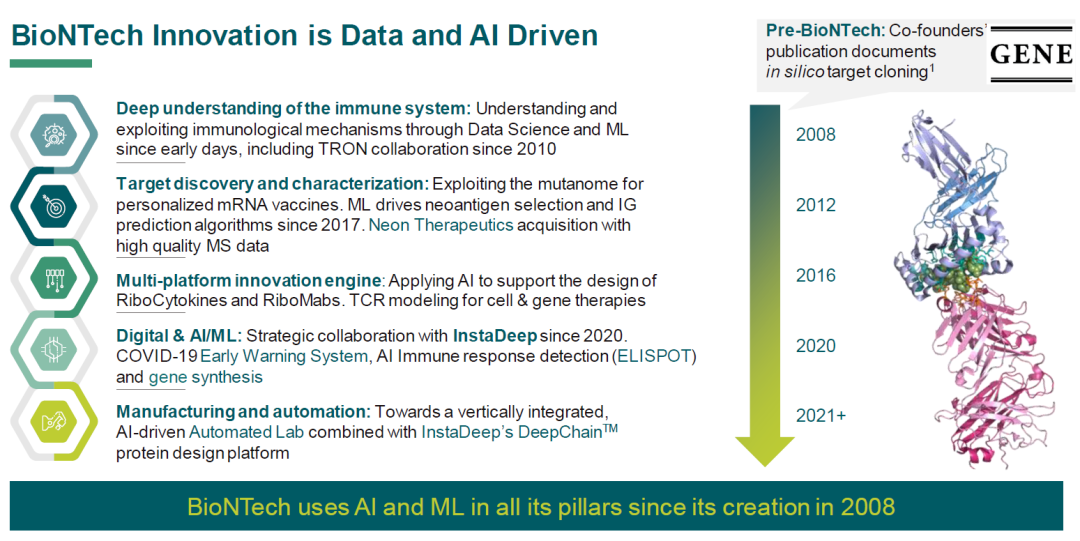

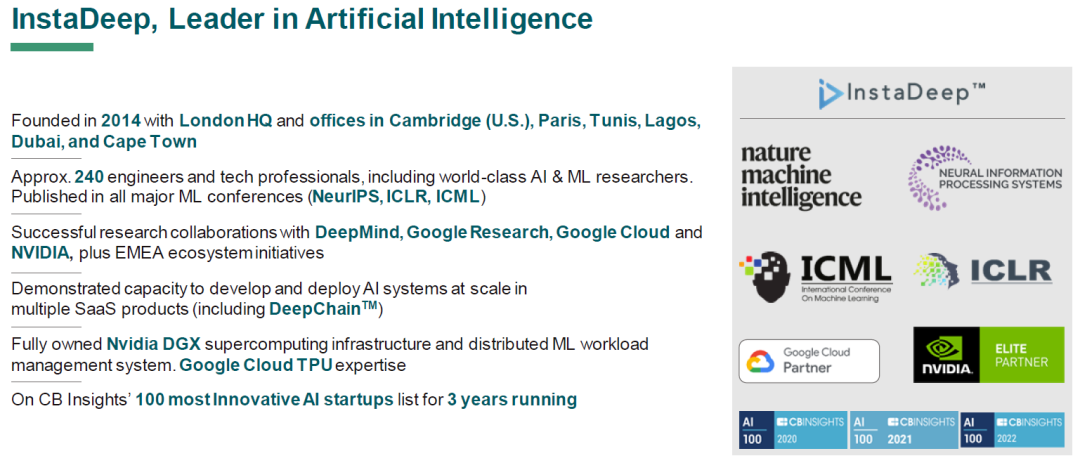

BioNtech突變株疫苗已經分發5.5億劑,在研的包括流感疫苗、帶狀皰疹疫苗、結核疫苗等。治療方面,同時開發新抗原疫苗和固定抗原疫苗。2022年新冠疫苗超20億劑。積極布局AI和機器學習,剛剛與InstaDeep達成重要合作。

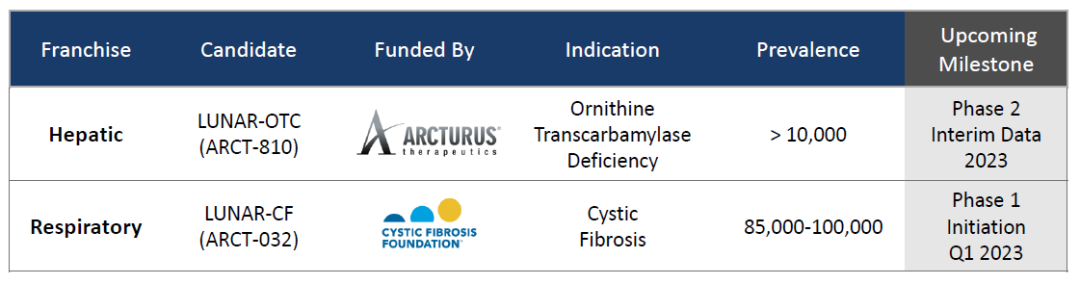

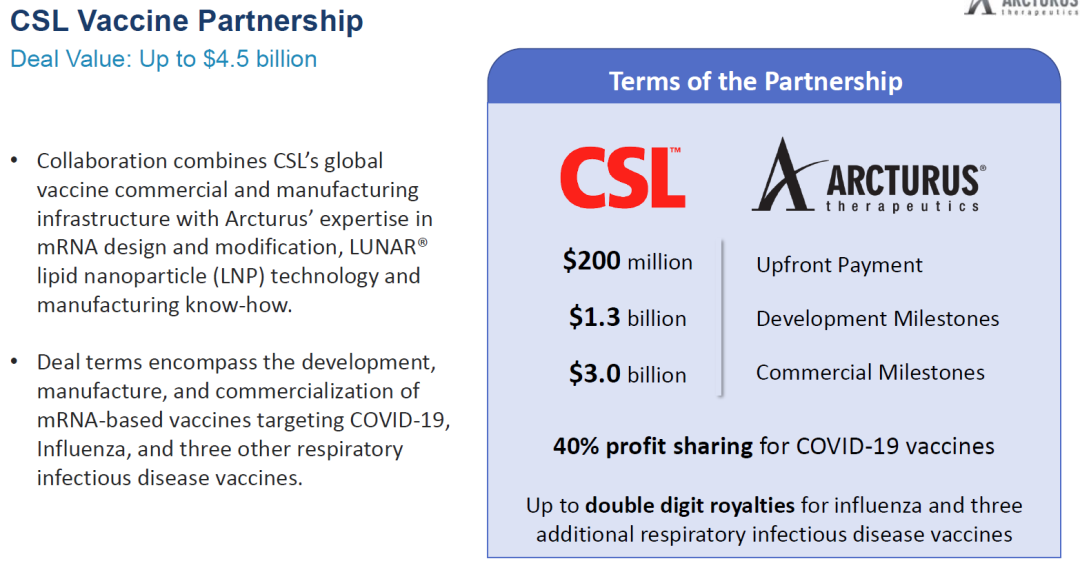

Arcturus聚焦自擴增mRNA技術,在研管線分別靶向肝臟、肺臟。此前與CSL達成45億美元合作。

siRNA/ASO

Alnylam 2022發生很多大事,創始CEO離職加入Orbital,管線取得重大進展,ATTR已經遞交sNDA,適用人群擴大很多。CNS遞送的ALN-APP也進入臨床階段。遞送技術的發展讓siRNA以極快的速度向常見病領域展開探索,包括乙肝、AD、肥胖、糖尿病、高血脂等。Alnylam也在探索抗體偶聯siRNA的方向,該領域Avidity已有3款產品陸續進入臨床,通過TfR抗體遞送到肌肉組織。

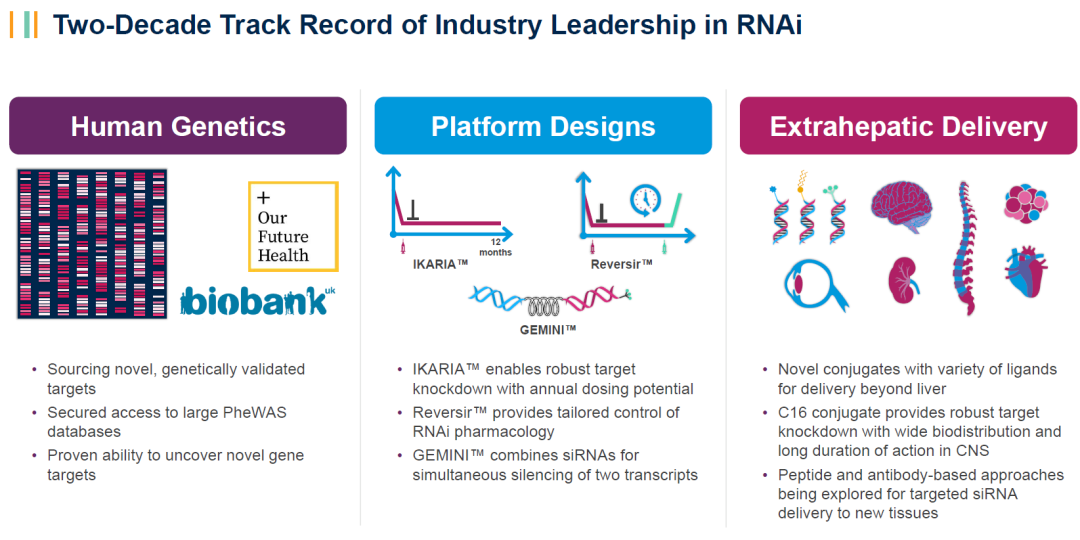

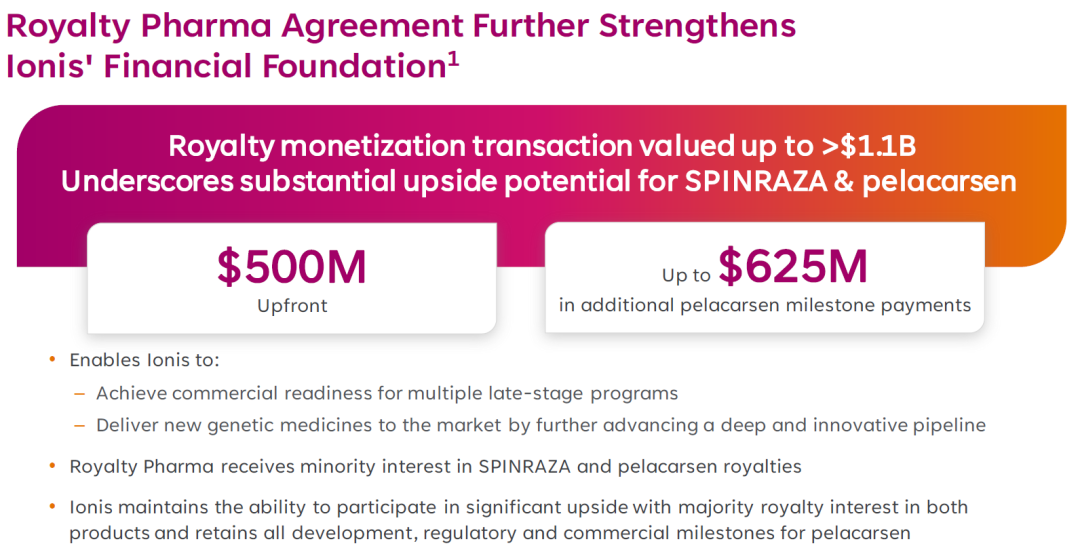

Ionis也在開發多種遞送技術,與Royalty達成11億美元合作。

AI制藥

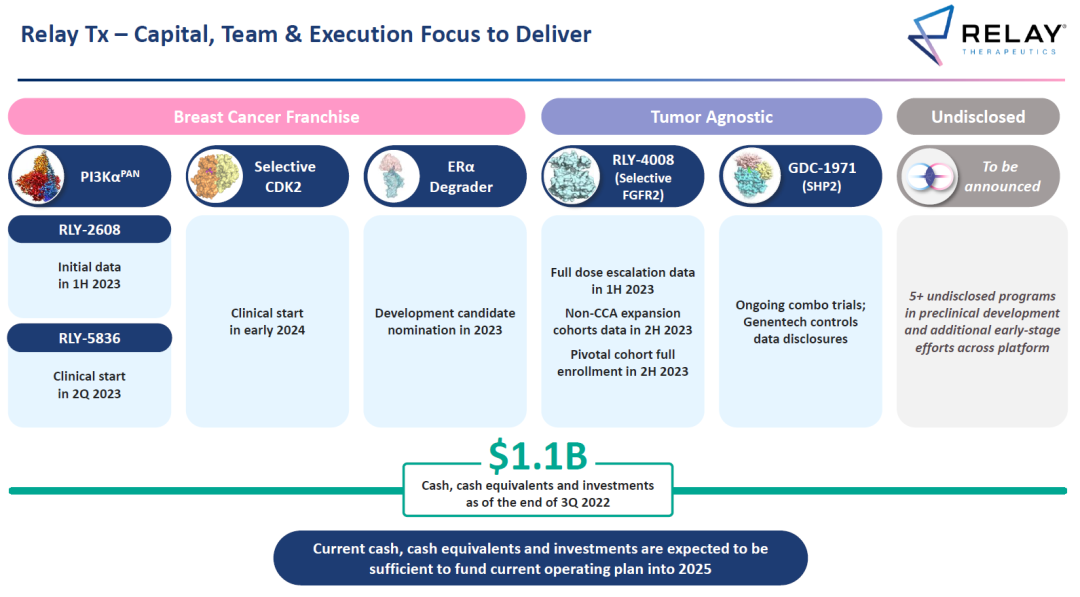

Relay目前有3款產品處于臨床階段,包括多條后續管線,賬上現金11億美元,足以支撐到2025年。

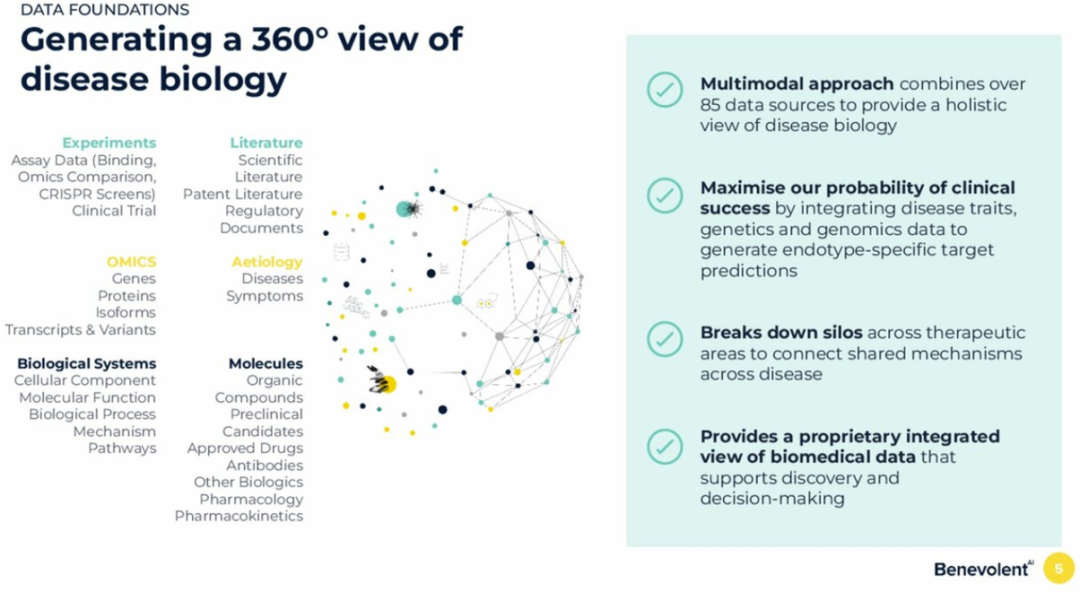

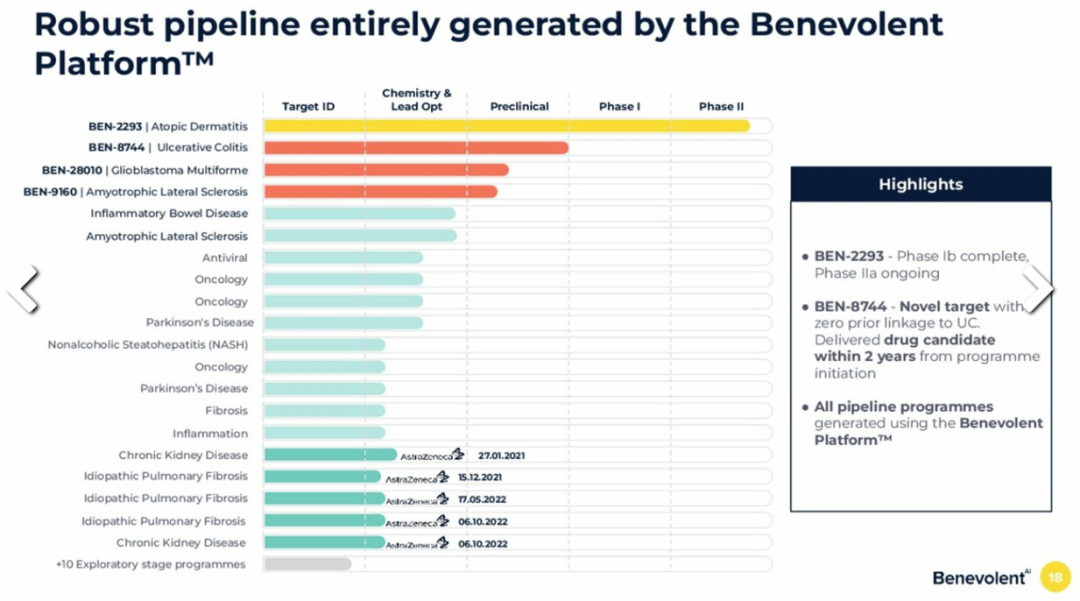

BenevolentAI是一家從疾病角度出發的AI制藥公司。

英矽智能前文已介紹。

疫苗

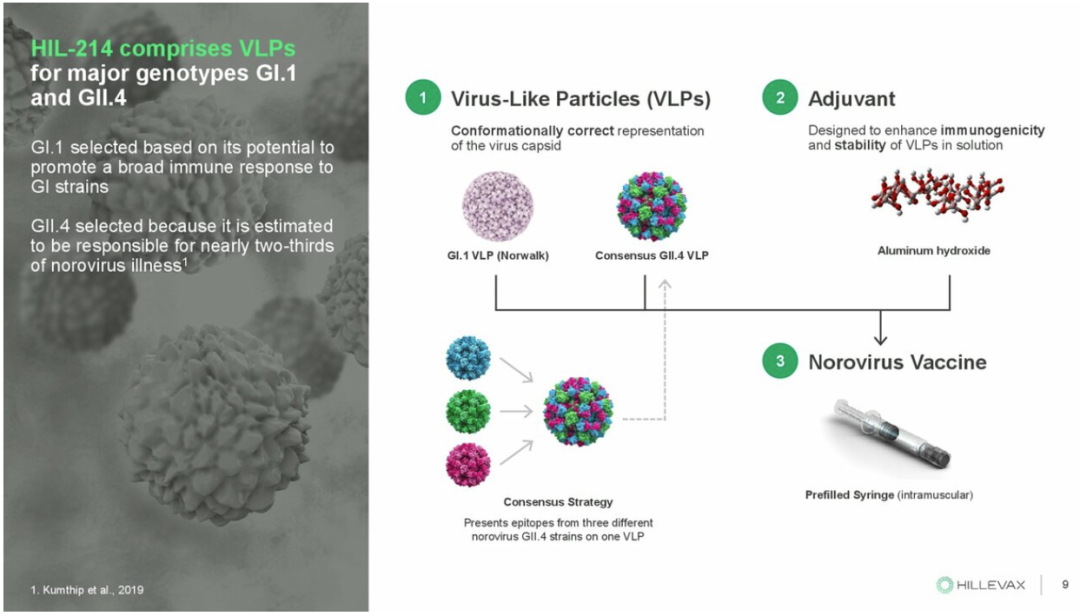

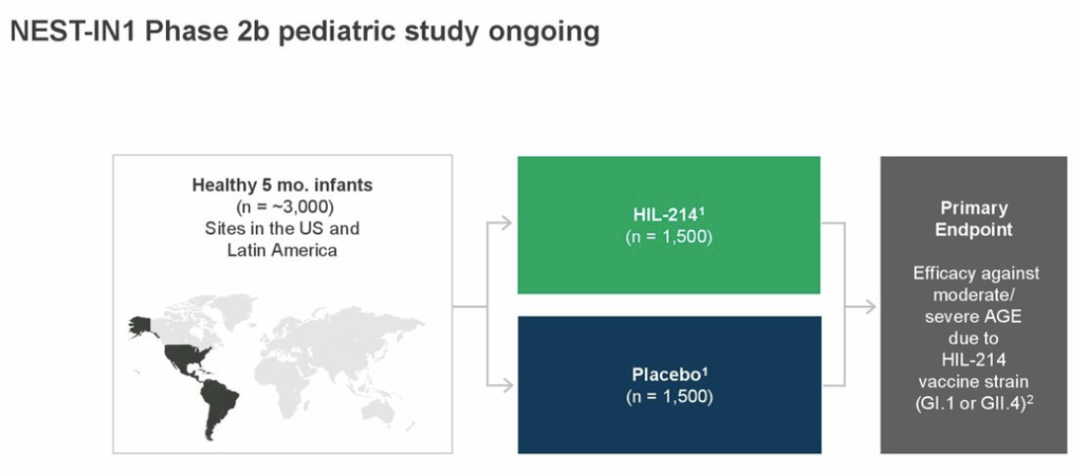

Hillevax開發諾如病毒疫苗,采用VLP技術,正在進行2b期臨床。通過PoC后進入三期臨床并擴展到成人群體。

Novavax在新冠疫情中做了一輪過山車,后續研發管線有流感疫苗、新冠/流感二聯疫苗、RSV疫苗、瘧疾疫苗等。

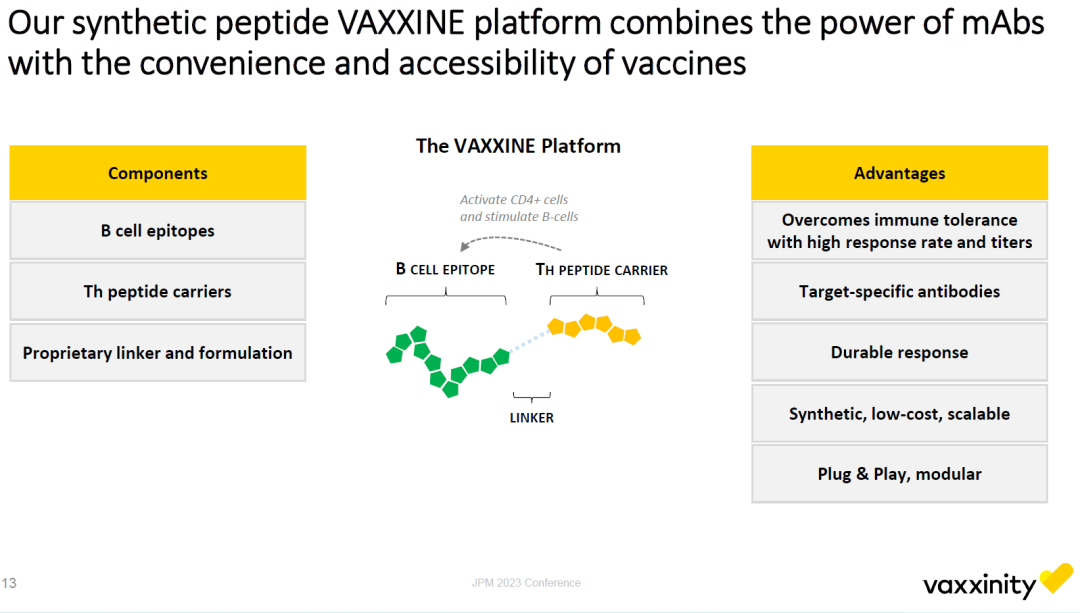

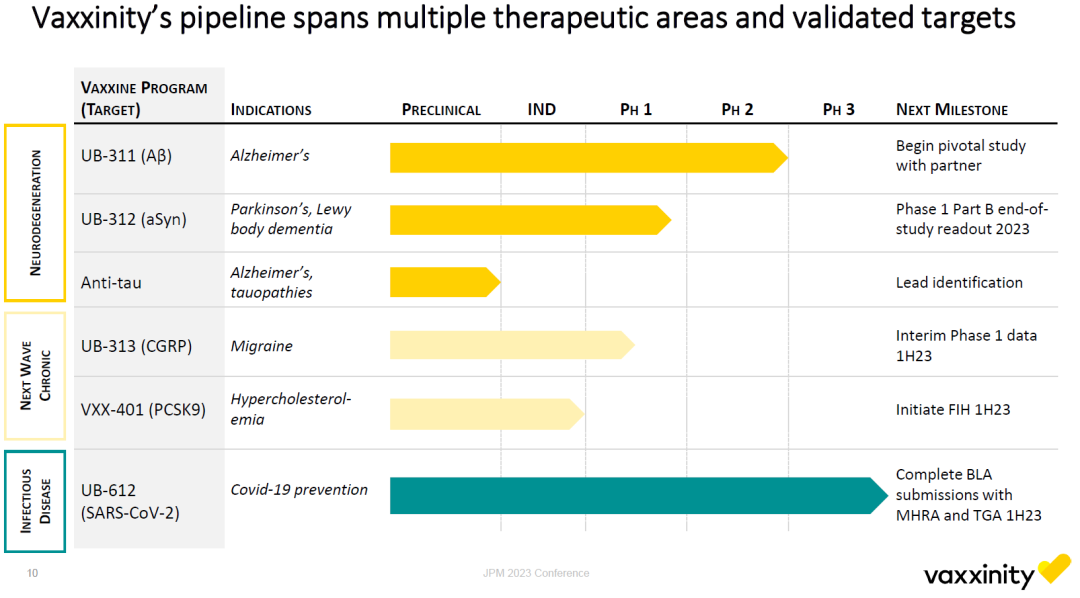

Vaxxinity開發治療性疫苗,其VAXXINE技術平臺通過融合B細胞表位和Th細胞刺激性多肽載體,可以同時激活T細胞和B細胞。不過,該公司市值從2021年底上市時的20億美元已經下滑到如今的2億美元。

CRISPR

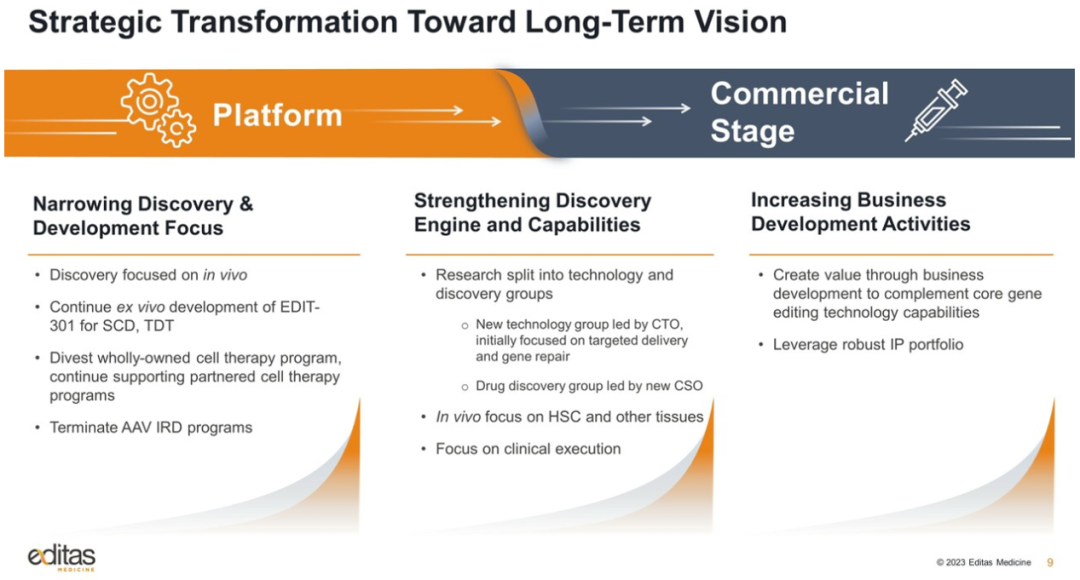

Editas壓力比較大,進行了重要的策略調整,包括裁員20%,并對研發管線進行重整,同時強調要推動BD合作,以最大化技術平臺的價值。

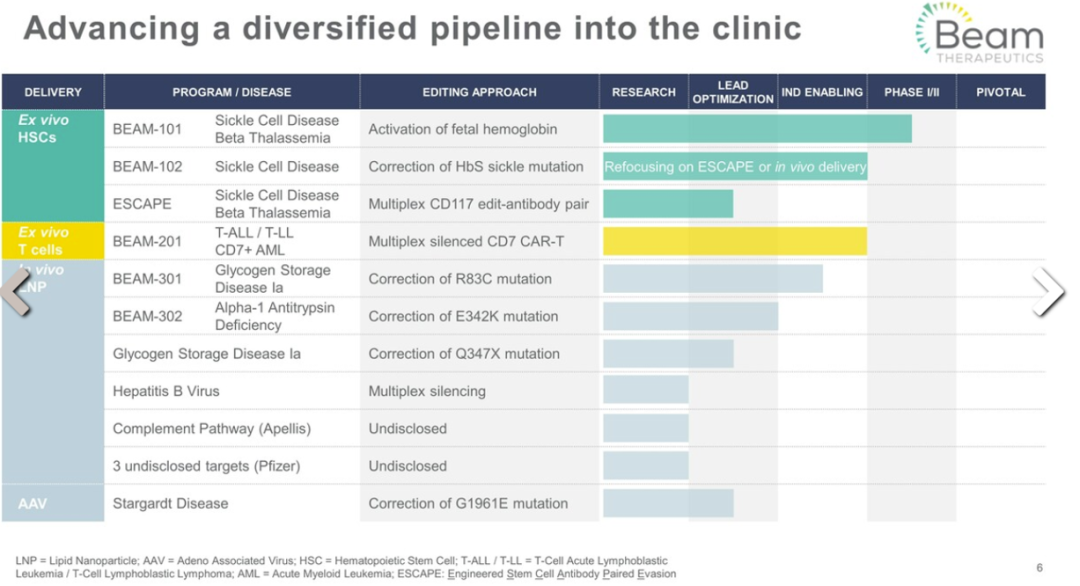

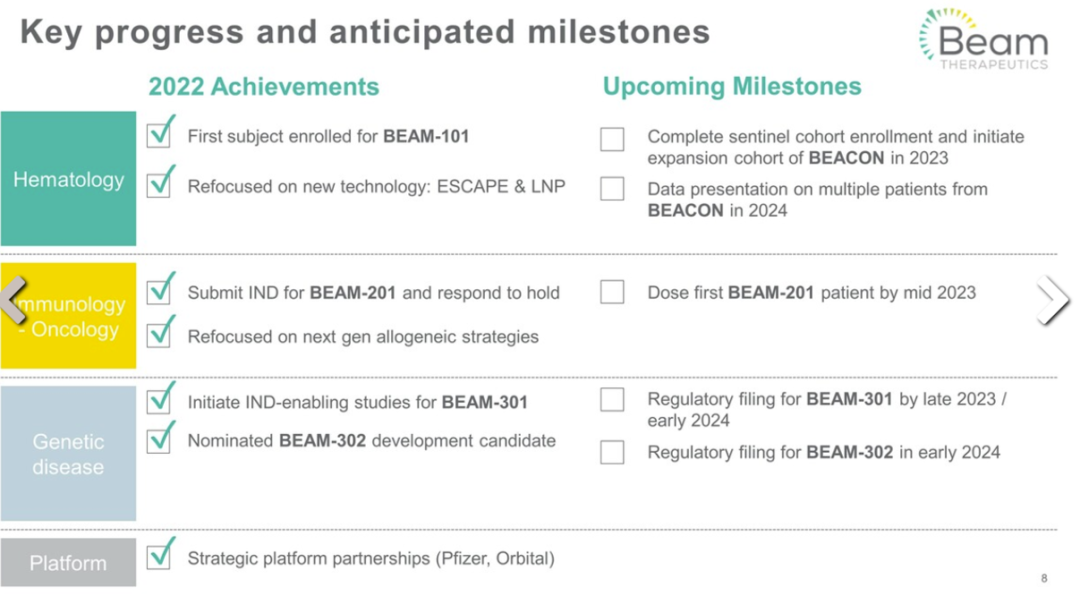

Beam BEAM-101于2022年啟動臨床,預計2023年完成哨兵劑量隊列,并開始擴大臨床。2024年初遞交BEAM-301、BEAM-302的IND。

PROTAC/蛋白降解劑

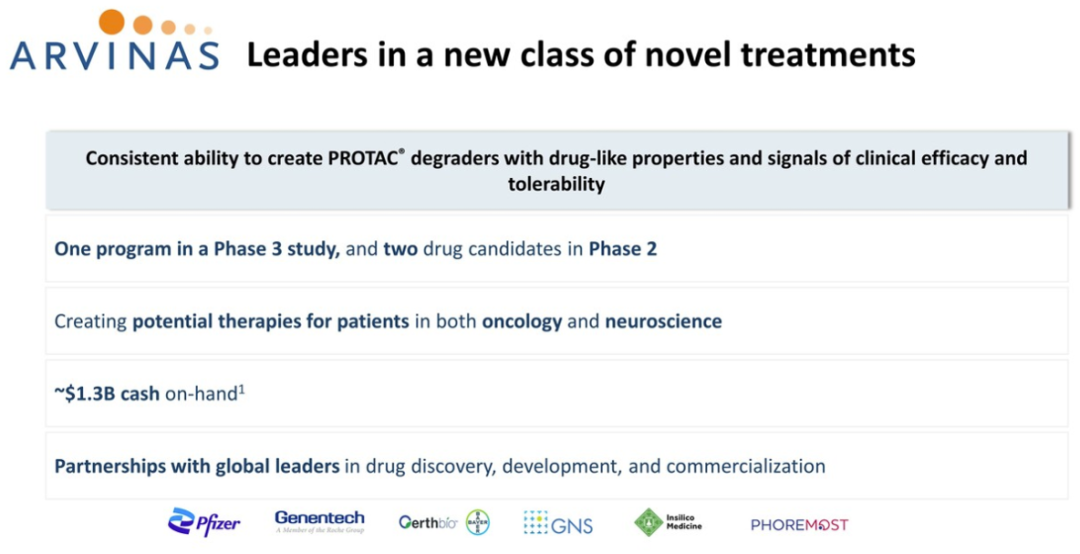

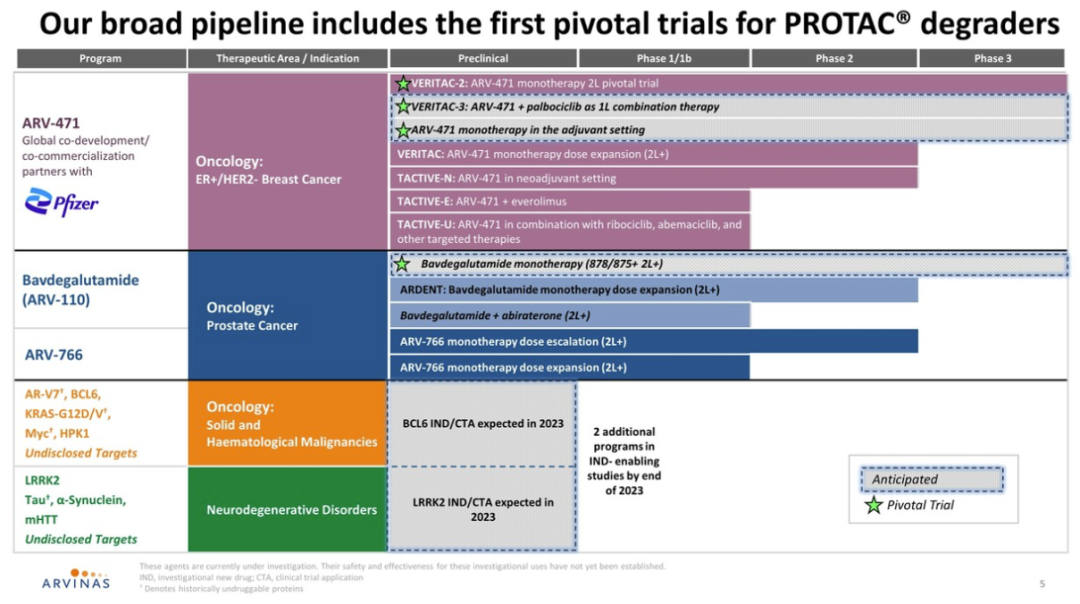

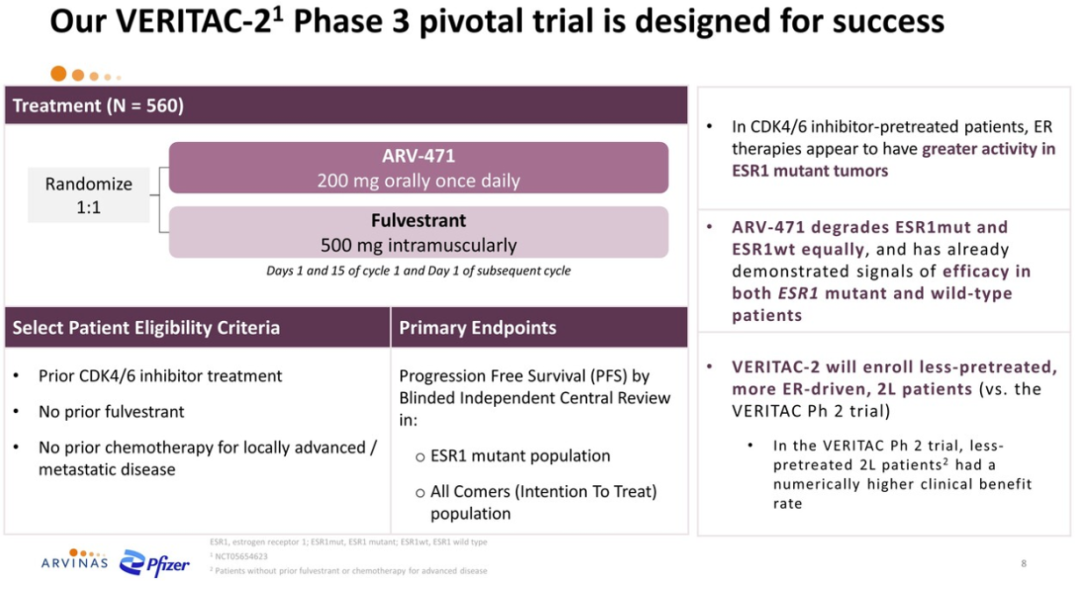

Arvinas的ARV-471已經進入三期臨床,以PFS為主要終點,賬上有13億美元現金。

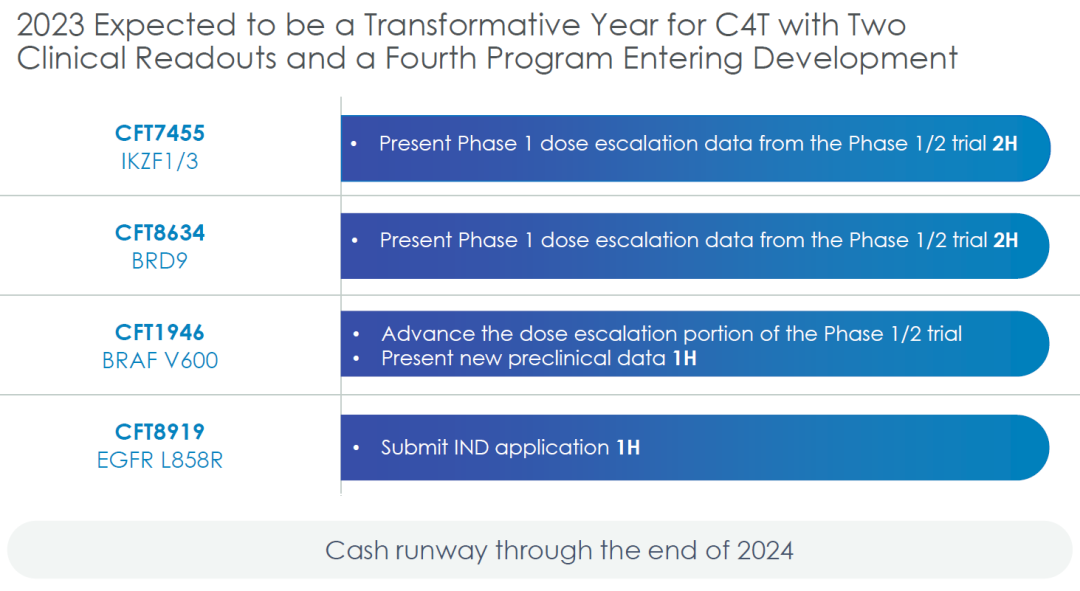

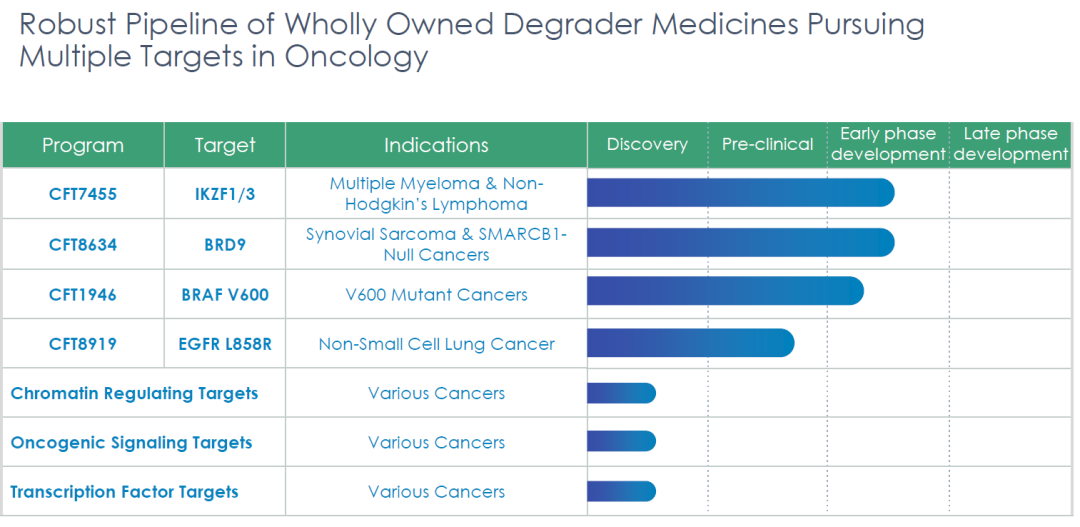

C4 Therapeutics的現金可使用到2024年底,在2023年將披露CFT7455和CFT8634的1/2期臨床數據,對其來說是一個轉折意義的年份。

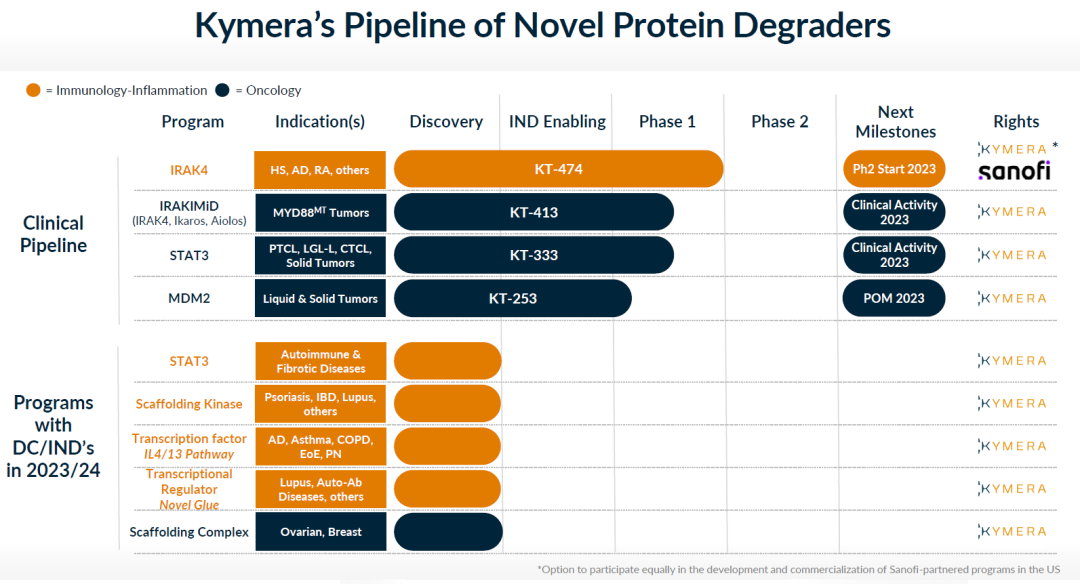

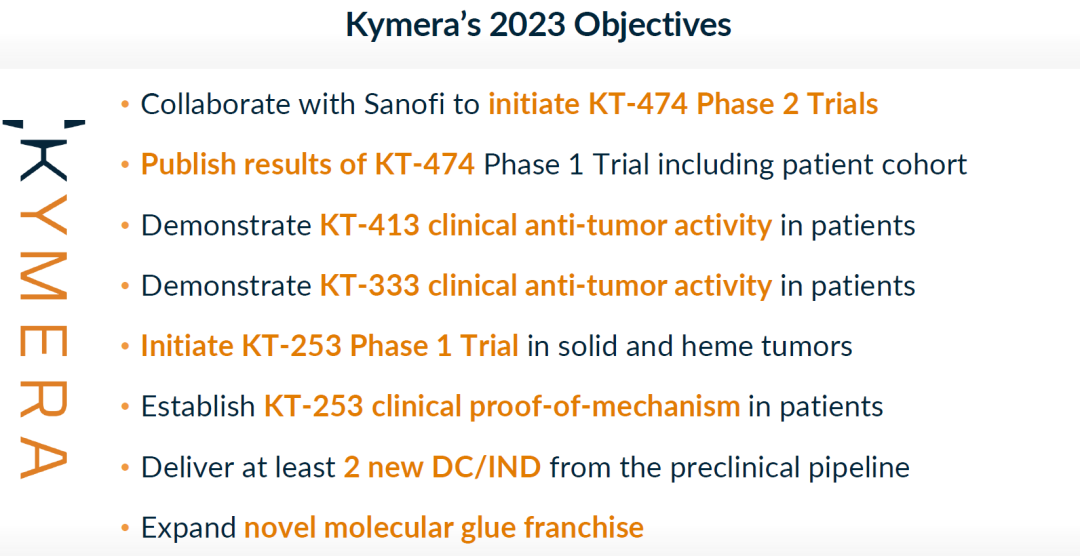

Kymera在2023年將與合作方賽諾菲啟動KT-474的二期臨床,并公布一期臨床數據。

ADC

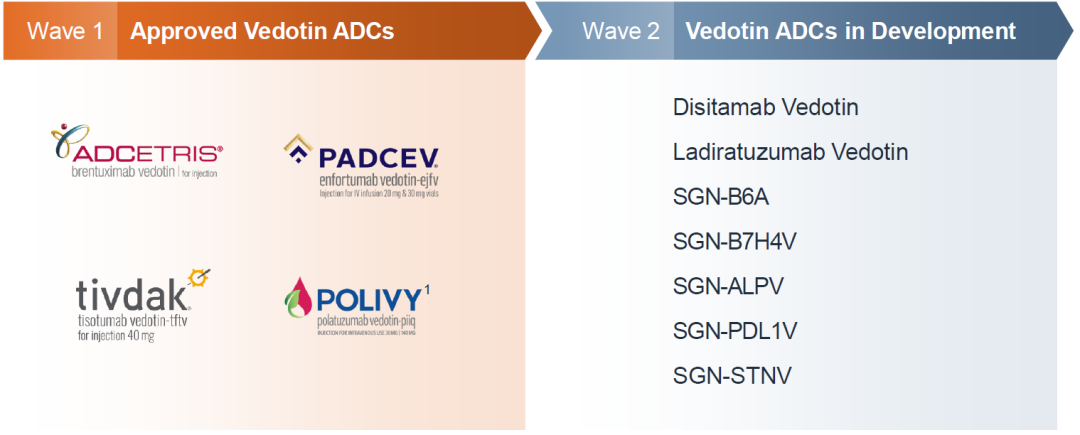

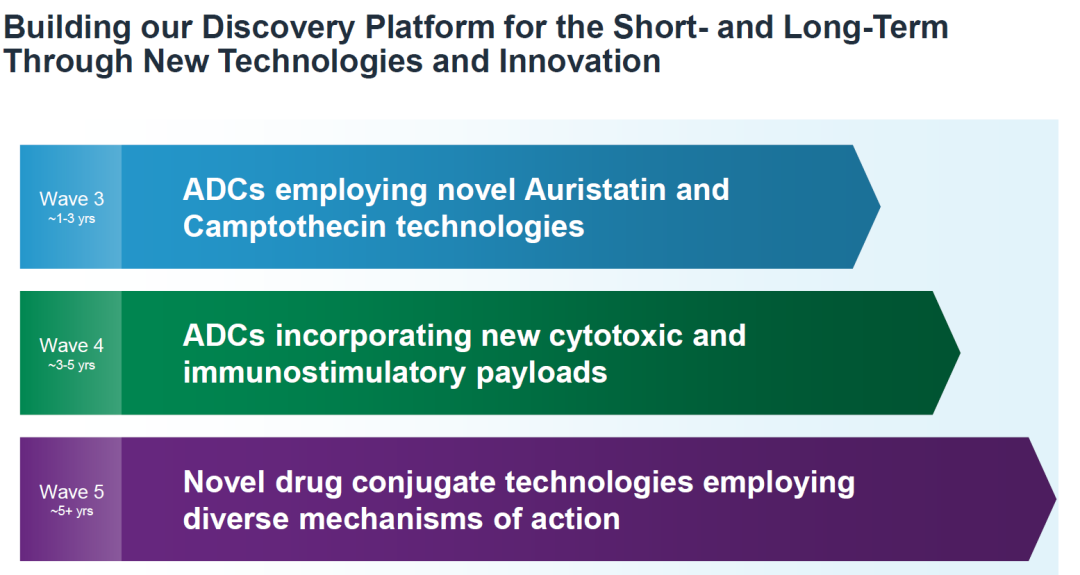

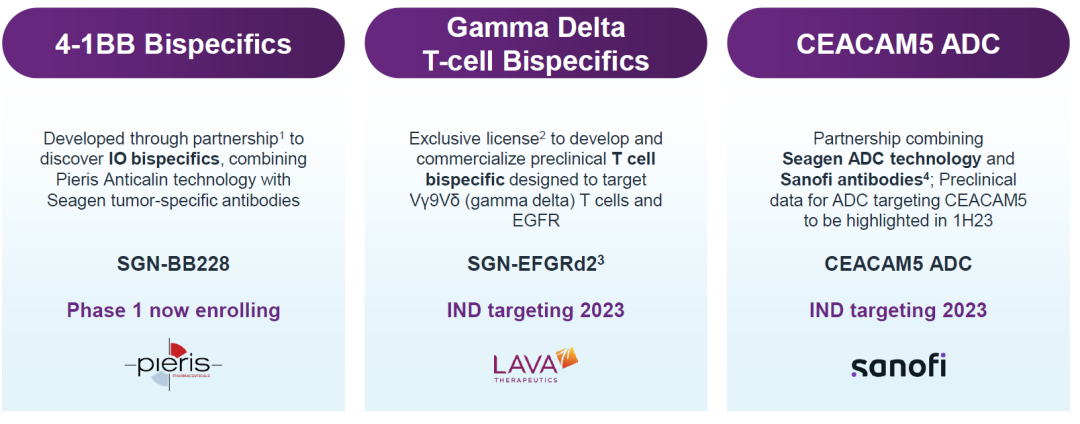

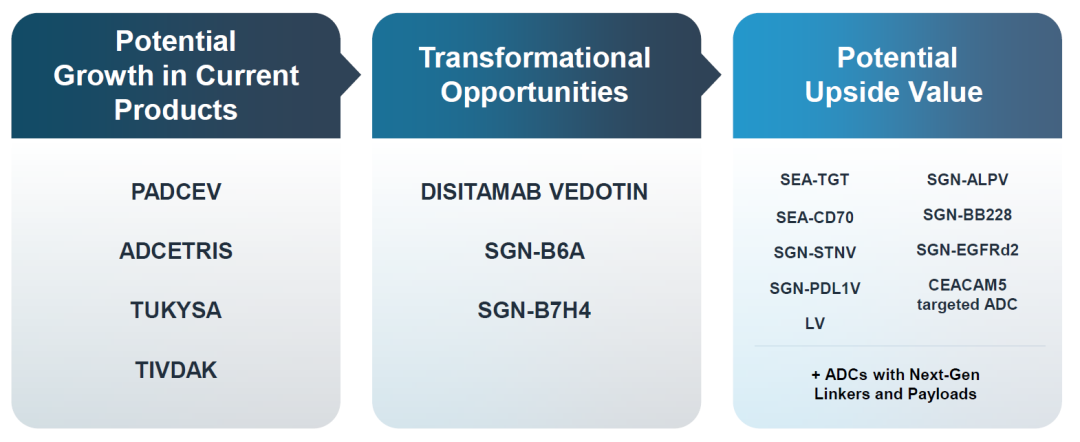

Seagen在Vedotin ADC之后積極開發新一代ADC技術,同時積極開展外部合作,擴充研發管線并最大化技術平臺價值。

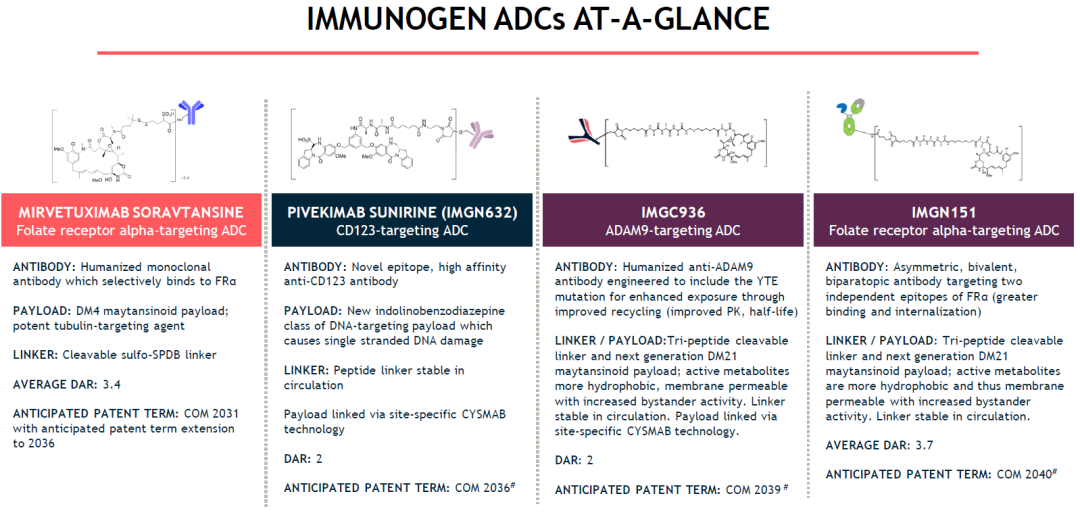

ImmnoGen介紹了其研發管線采用的不斷迭代的ADC技術平臺。

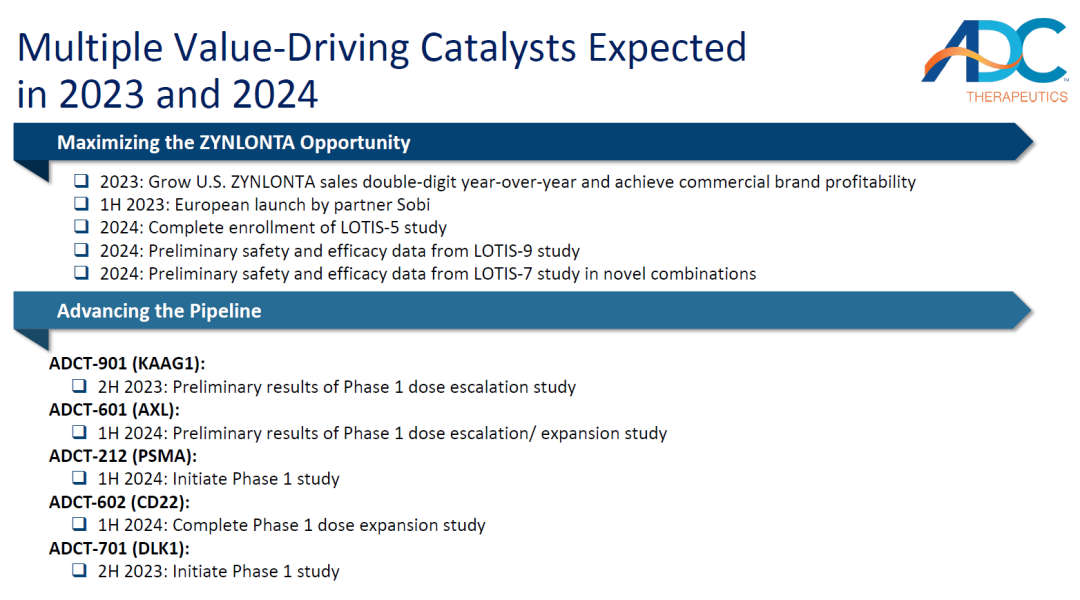

ADC Therapeutics在2023-2024年將迎來多個催化劑時間。

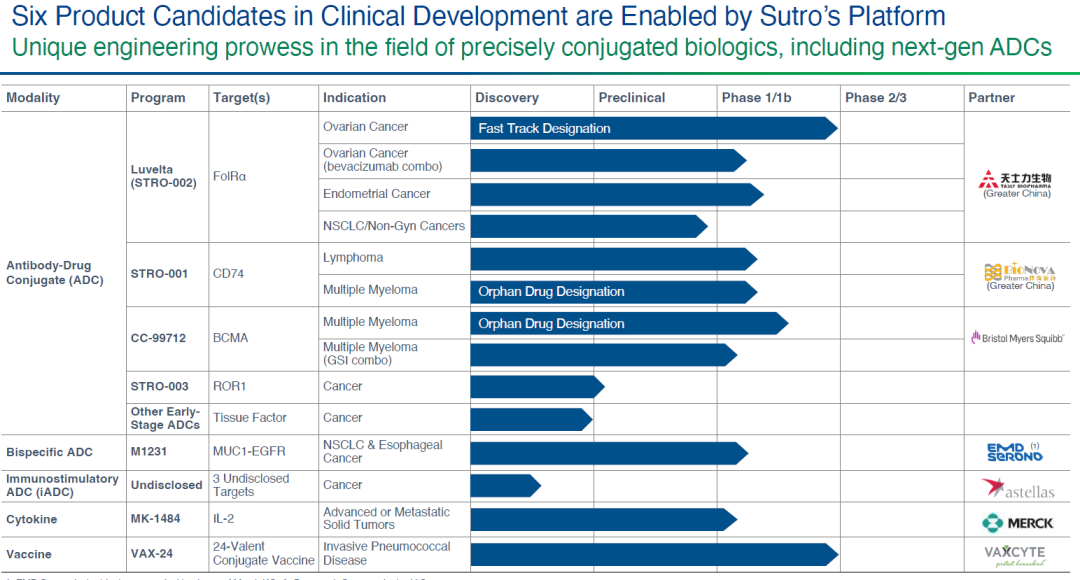

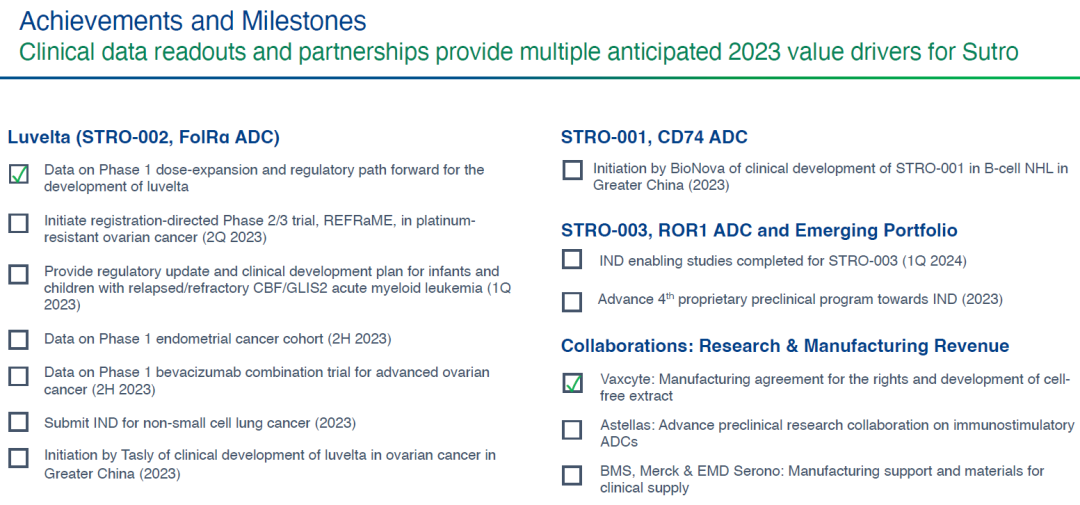

Sutro將在2023年迎來多個里程碑,包括啟動STRO-002的2/3期臨床等。

基因治療

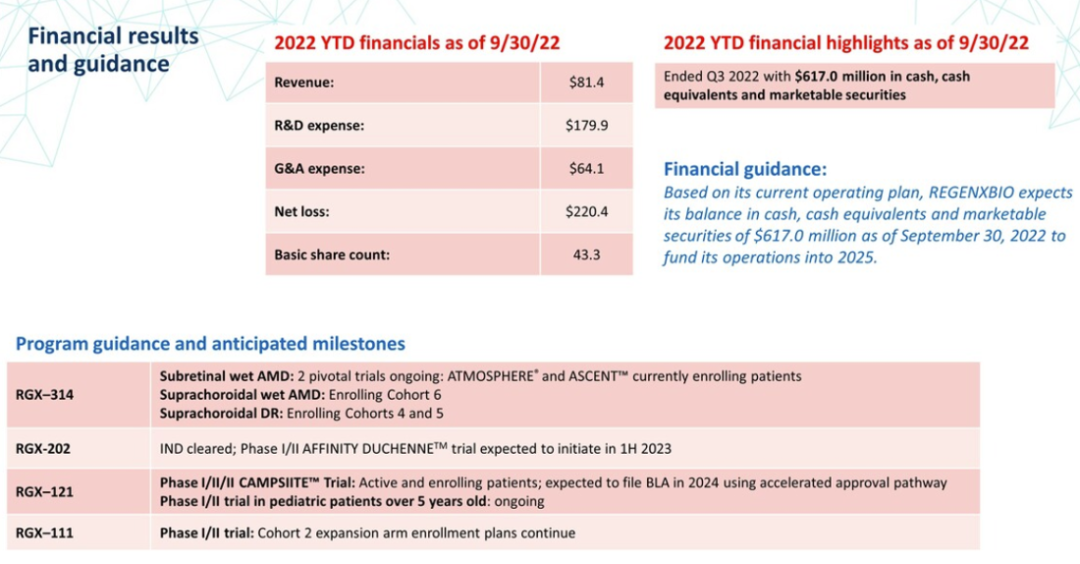

Regenxbio的AMD眼病AAV基因療法RGX-314正在進行關鍵臨床試驗,賬上還有6億美元現金,可以支撐到2025年。

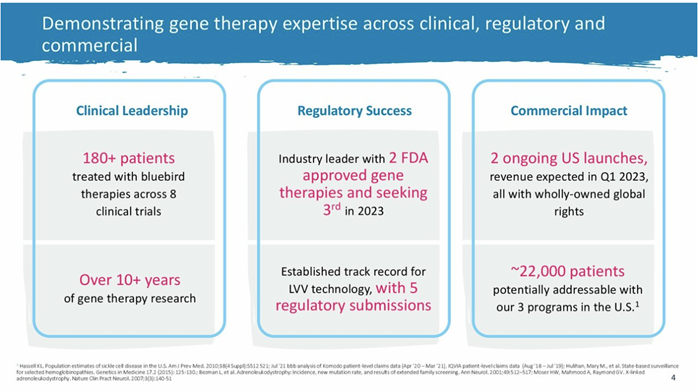

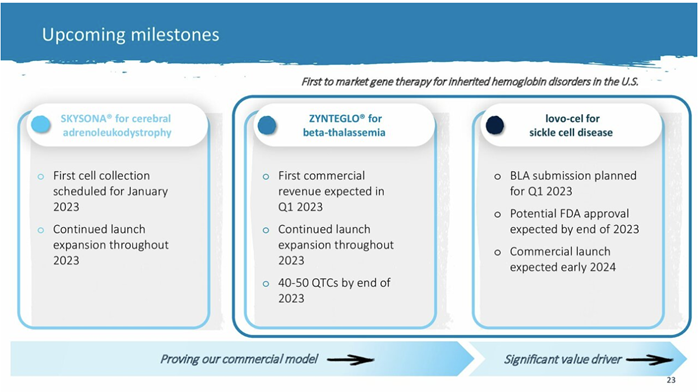

Bluebird有2款基因療法獲得FDA批準,今年將尋求第3款基因療法的上市。

細胞治療

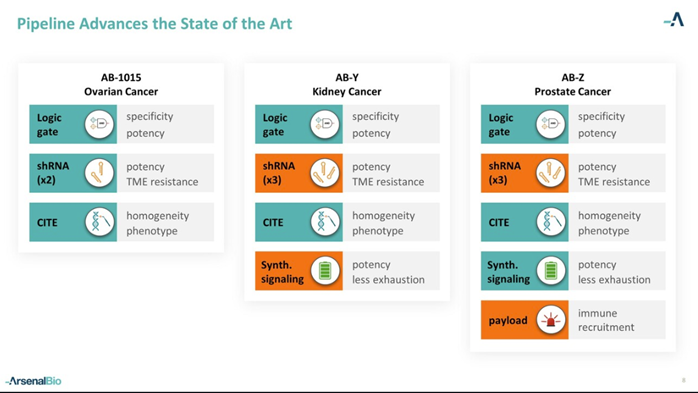

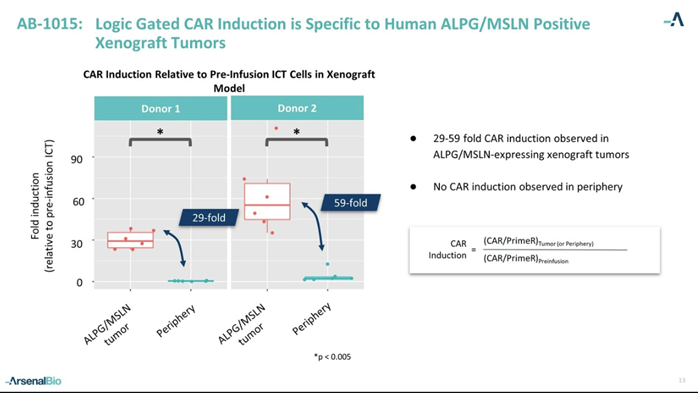

Arsenal Bio為實體瘤CAR-T的初創公司,去年9月完成2.2億美元B輪融資。Arsenal在技術上做了很多創新,如CITE技術為在一個位點插入多個基因,采用雙靶點設計平衡有效性與安全性。首個產品AB-1015已經進入臨床試驗,同時靶向ALPGP/MSLN,腫瘤位置擴增倍數遠超外周血,表明其可以更好的作用于腫瘤組織。

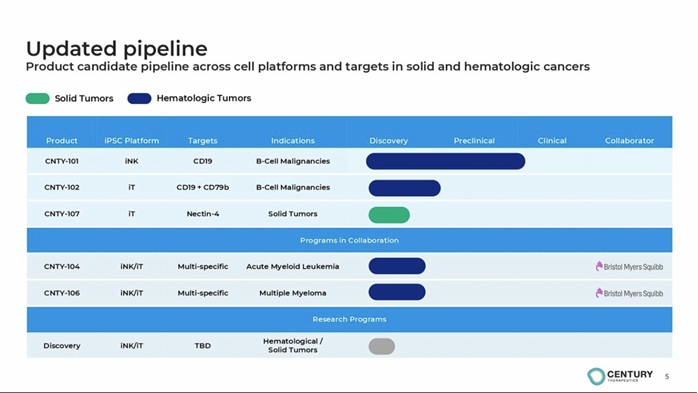

CAR-NK領域最近不太安靜,Fate與強生終止合作并進行管線調整,股價腰斬。Century聚焦開發CAR-NK、CAR-γδT細胞療法,前不久也進行了裁員和管線調整。

其他

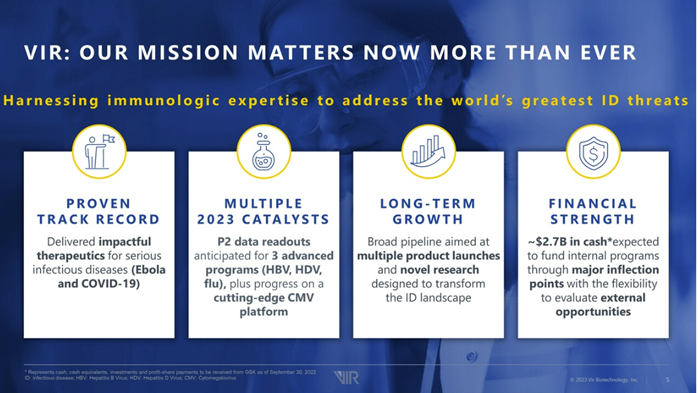

Vir Bio聚焦抗病毒新藥研發,2023年乙肝、丁肝、流感將獲得二期臨床數據readout,目前賬面現金27億美元。

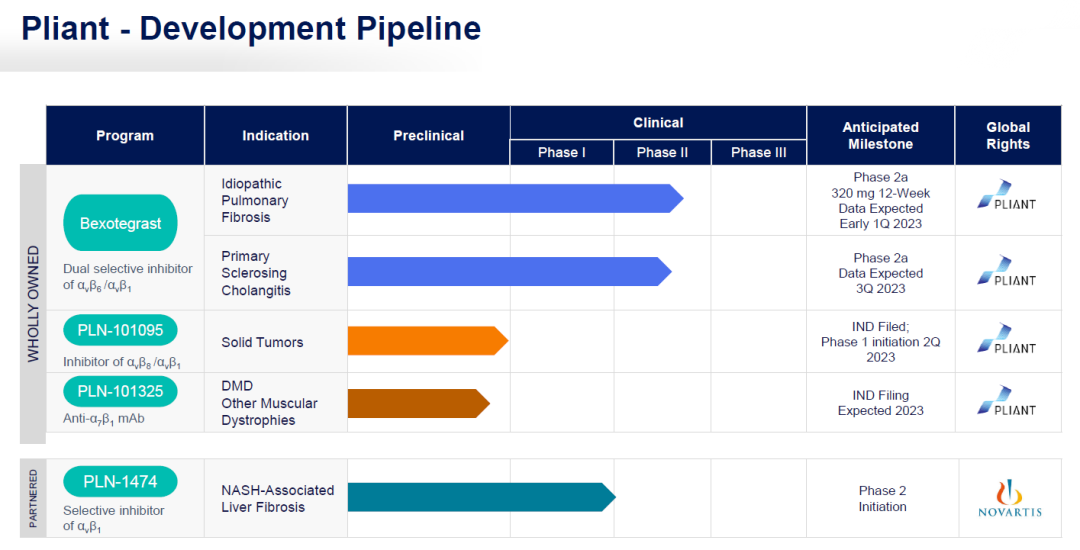

Pliant的核心產品為Bexotegrast,用于治療特發應肺纖維化,2022年1月首次披露2a期臨床初步數據,股價大漲140%。2023年二季度,Pliant將獲得的2a臨床最終數據。2023年中,Pliant將啟動2b期臨床。

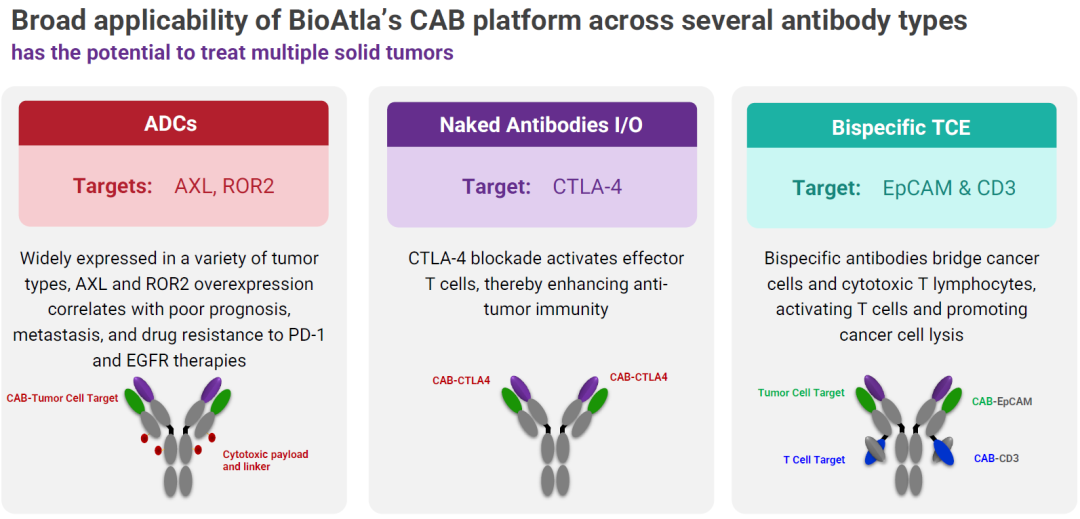

Bioatla的核心技術為前抗體技術條件激活CAB,在此基礎上Bioatla開發了需要控制毒性的ADC、CTLA4抗體、CD3雙抗等新藥,包括靶向AXL的ADC新藥BA3011。

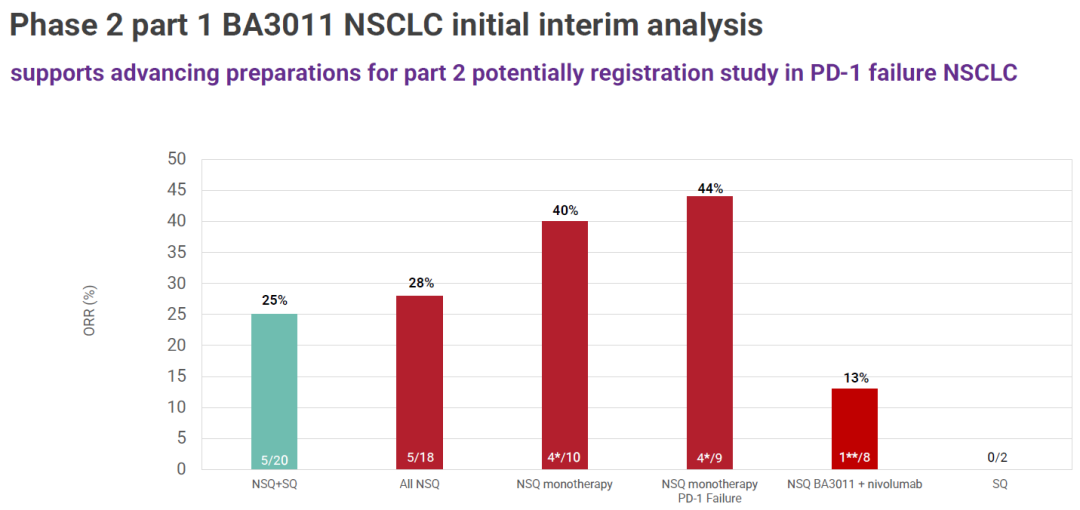

NSCLC二期臨床中期分析中,BA3011單藥治療10例患者中4例響應,ORR為40%;其中9例為PD-1耐藥的后線治療,4例響應,ORR為44%。BA3011+Opdivo聯合治療的8例患者中,僅1例PR,ORR為13%。

Lava聚焦開發CAR-γδT細胞募集療法,去年底與Seagen達成重要合作。

總結

疫情三年,今年JPM大會再次實現線下辦會。幾年JPM大會的一大特色,是很多的中國藥企和生物技術公司集中亮相,計有20家左右,除了上述列舉的藥企之外,還有泰格醫藥、微創、新風天域。2023年,在很多新技術領域,將迎來重要的轉折點,期待生物醫藥行業不斷邁上新的臺階。PPT材料包在“醫藥筆記”知識星球。

編輯:小果果,轉載請注明出處:http://www.448371.com/zixun/hybg/24286.html

免責聲明:本站所轉載文章來源于其他平臺,主要目的在于分享行業相關知識,傳遞當前最新資訊。圖片、文章版權均屬于原作者所有,如有侵權,請及時告知,我們會在24小時內刪除相關信息。

說明:本站所發布的案例均摘錄于文獻,僅用于科普干細胞與再生醫學相關知識,不作為醫療建議。

微信掃一掃

微信掃一掃  支付寶掃一掃

支付寶掃一掃