2.3? 行業特點

2.4? 發展趨勢

3.3? 全球企業競爭發展格局

3.4? 中國企業競爭發展格局

3.5? 外泌體臨床研發難點

3.5.1? 天然外泌體藥代動力學檢測困難

3.5.2? 外泌體藥物相關標準不完善

3.5.3? 缺乏權威第三方檢測專業機構

4.3? 工程化外泌體

4.4? 外泌體載藥

5.3? 外泌體開發策略

6.2.1? 北京恩澤康泰生物科技有限公司

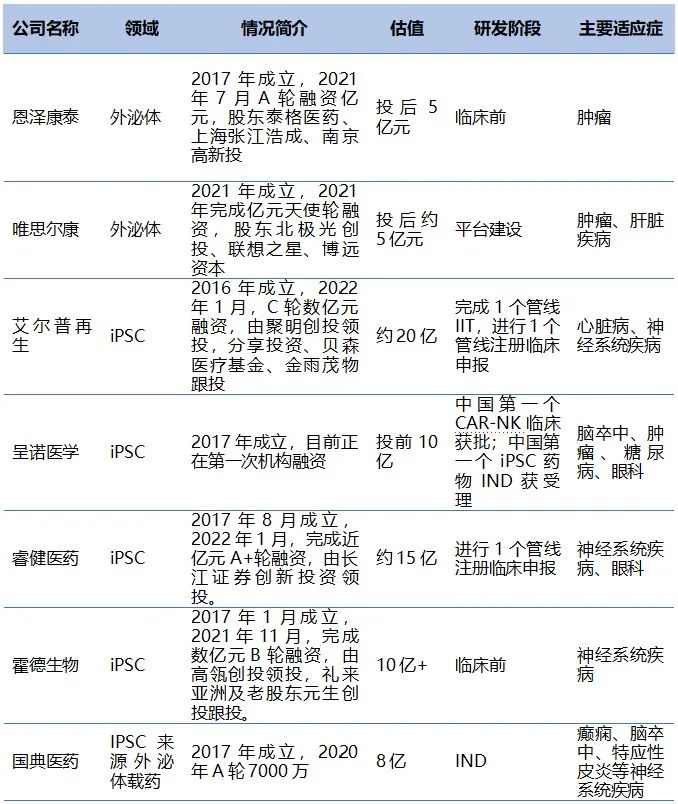

6.2.2? 蘇州唯思爾康科技有限公司

6.2.3? 南京艾爾普再生醫學科技有限公司

6.2.4? 北京呈諾醫學科技有限公司

6.2.5? 武漢睿健醫藥科技有限公司

6.2.6? 浙江霍德生物工程有限公司

6.2.7? 國典(北京)科技有限公司

摘要

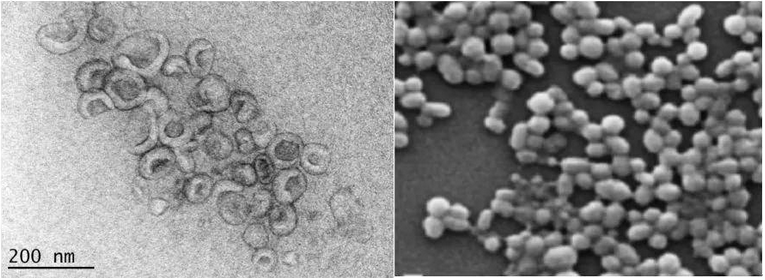

外泌體(exosomes)是一種能被機體內大多數細胞分泌的微小囊泡,具有脂質雙層膜,直徑大約為30-150nm,是純天然的納米顆粒。2013年美國科學家JamesE.Rothman、RandyW.Schekman及德國科學家ThomasC.Südho,因發現并闡釋細胞囊泡運輸系統及其調控機制,共同獲得2013年諾貝爾生理醫學獎,外泌體開始引發學術和產業界關注。

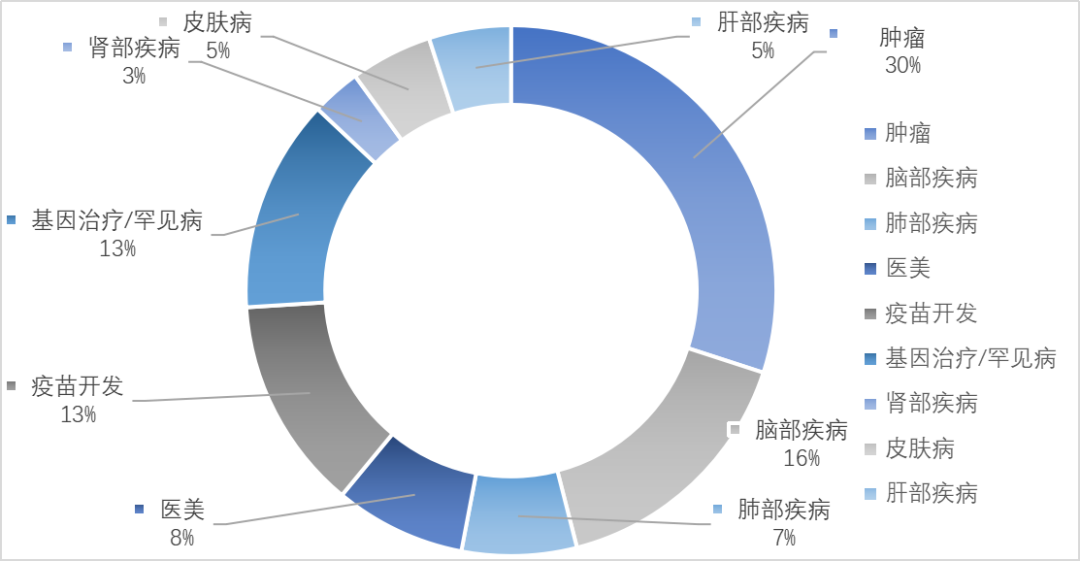

外泌體特殊的結構、多樣且大量的活性生物分子和天然形成機制,決定了其多元化的臨床價值。因此,外泌體在腫瘤治療、細胞替代治療、再生醫學、藥物載體、科研模型等方面顯示了巨大應用潛力。

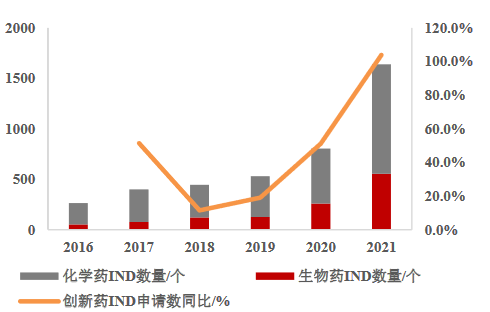

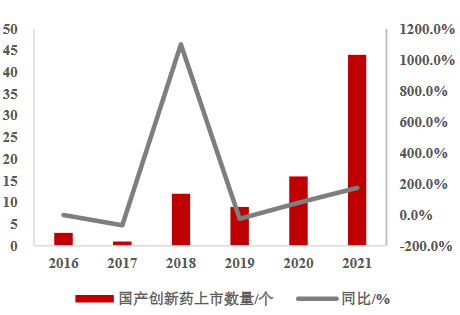

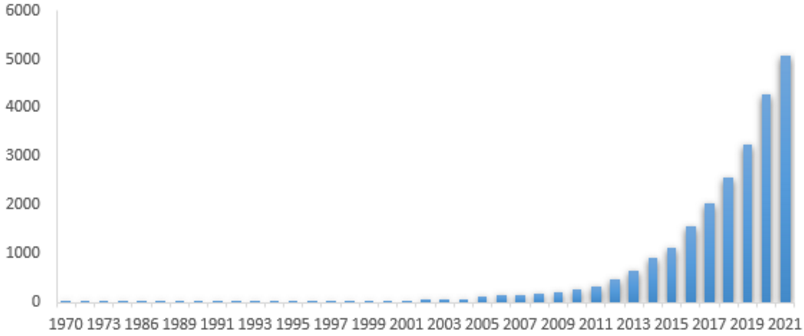

“十四五規劃”指出,“十四五”期間要推動醫藥工業創新轉型,加大對醫藥創新企業的支持和幫助。隨著我國加入國際ICH、MAH和出臺的一系列關于創新藥政策以及資本的助力,國產創新藥產業進入了快車道,外泌體載藥和利用外泌體技術診斷和治療的企業數量在爆發性增長。本文內容包括創新藥領域概況、外泌體及其平臺技術、研發現狀和行業內公司融資情況,旨在對外泌體的發展趨勢和資本關注情況做研究分析。

PART.01

創新藥

PART.02

外泌體

PART.03

外泌體平臺技術

PART.04

研發現狀

PART.05

外泌體相關企業

融資情況概覽

PART.06

泰山匯觀點

編輯:小果果,轉載請注明出處:http://www.448371.com/zixun/hybg/19646.html

免責聲明:本站所轉載文章來源于其他平臺,主要目的在于分享行業相關知識,傳遞當前最新資訊。圖片、文章版權均屬于原作者所有,如有侵權,請及時告知,我們會在24小時內刪除相關信息。

說明:本站所發布的案例均摘錄于文獻,僅用于科普干細胞與再生醫學相關知識,不作為醫療建議。

微信掃一掃

微信掃一掃  支付寶掃一掃

支付寶掃一掃